涉及财务汇报、产品介绍、技术说明、市场分析等多个方面。

各位龙芯中科的投资人,大家上午好。我现在就龙芯中科 2023 年 1 月至 9 月的业绩做个说明。

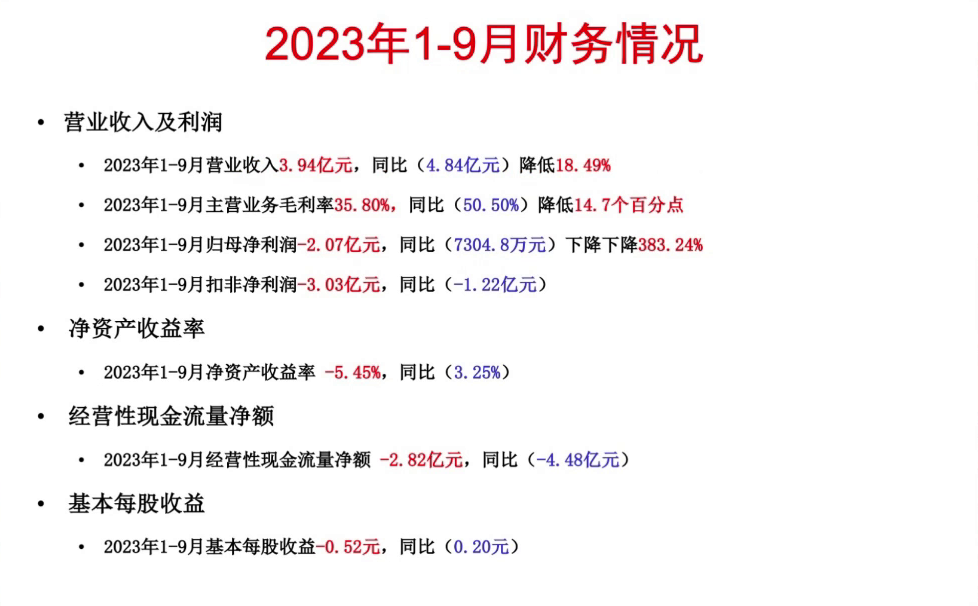

首先通报一下 1–9 月的财务情况。这些数据在网上已经公布了,我就不详细讲了。总体上,1–9 月营收是 3.9 亿元,同比下降 18%;扣非净利润为 -3.03 亿元,同比也有所下降。因为这些数据都公开了,我就不再重复。这些是现象,我把内因说一下。

收入组成还是分几类:

一是工控类芯片。工控类收入 1.3 亿,同比去年的 2.2 亿下降了 8800 万。毛利率同比有所下降,但跟上半年比差不多。毛利率下降的一个非常重要的原因,是我们一个比较优势的领域——传统做了十来年的高可靠芯片——销量临时减少,以后还会恢复。由于特殊原因临时减少,所以销售和毛利润降低。但我自己觉得,我们工控的其他领域形势都不错,包括轨交、电力等其他很多领域,发展还是比较喜人的。

信息化类芯片也下降了 6600 万,去年同比是 1.3 亿。毛利润率比上半年有所提升,但跟去年同比还是下降。电子政务市场继续调整,现在不能说停滞了,但芯片销量少、摊销占比高,所以毛利润降低。不过市场开始回暖了,我待会还专门讲一下。现在我们看到整机的积压持续在消耗,已经开始带动芯片销售,但还没有大规模带动。

解决方案是增加的,增幅 55%,毛利润率同比有所下降,但跟上半年比已经有所提高。增加的原因是服务器(包括板卡)销量提高,云终端三季度开始小批量出货。过去在信息化领域,龙芯主要做桌面芯片,现在我们把桌面的“两头”做起来:一个是服务器,现在布局起来,我们出芯片,但因为产业需要带动,早期我们先出些板卡(主要是板卡和一些白牌机),开始小批量出货。我们把这个叫做“大陆和两厢”的关系——不是放开大陆,我们现在非常重视。因为桌面是主市场,主市场在中间,两边是服务器和云终端。今年开始发展起来:上半年服务器开始发展,今年三季度云终端也开始小批量出货。云终端未来也会作为龙芯的重要发展方向。从桌面到服务器再到云终端,三条线并行发展。

还有一个重要原因,还是刚才提到的那个重要领域:原来毛利率比较高,不仅影响了芯片,也影响了板卡的毛利率。

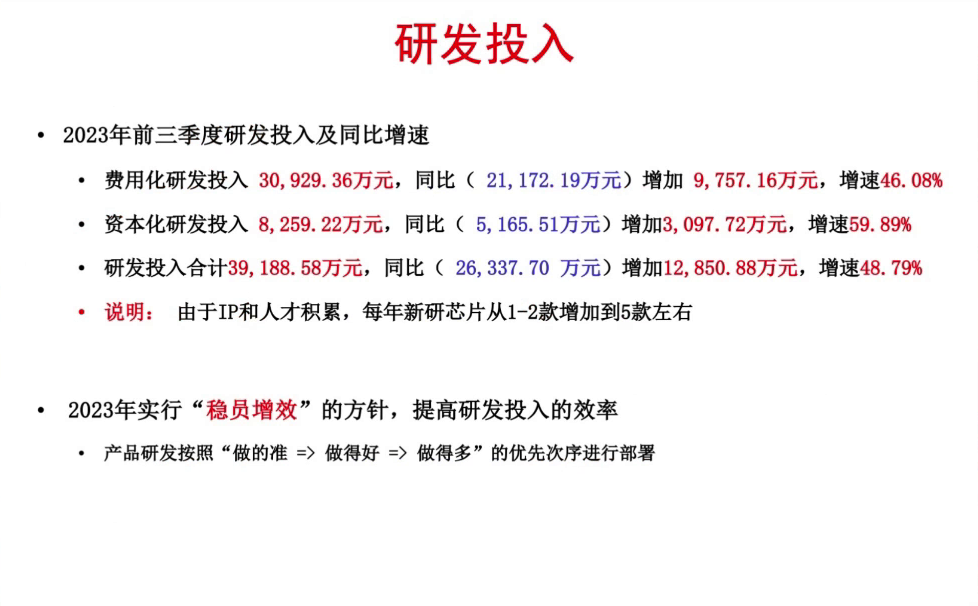

研发投入还是大幅增加。1–9 月份研发投入合计 3.9 亿,增加了 48%。上回也说过,这是由于 IP 和人才的积累。龙芯从 2010 年到 2020 年甚至 2021 年,每年新研芯片(有些是老芯片改版)只有 1–2 款,现在每年 5 款左右,甚至 5–6 款。因为我们有 20 年的 IP 和人才积累,上市后也积累了足够资金,加大研发投入。

2023 年我们贯彻“稳员增效”方针,提高研发投入效率,人员上不再扩张。我们从 2020 年的 300 多人扩张到现在的 1000 人左右(加上一些研究生)。产品研发继续按照“先做准、然后做好、再做多”的优先次序部署,所以研发投入也是增加的。

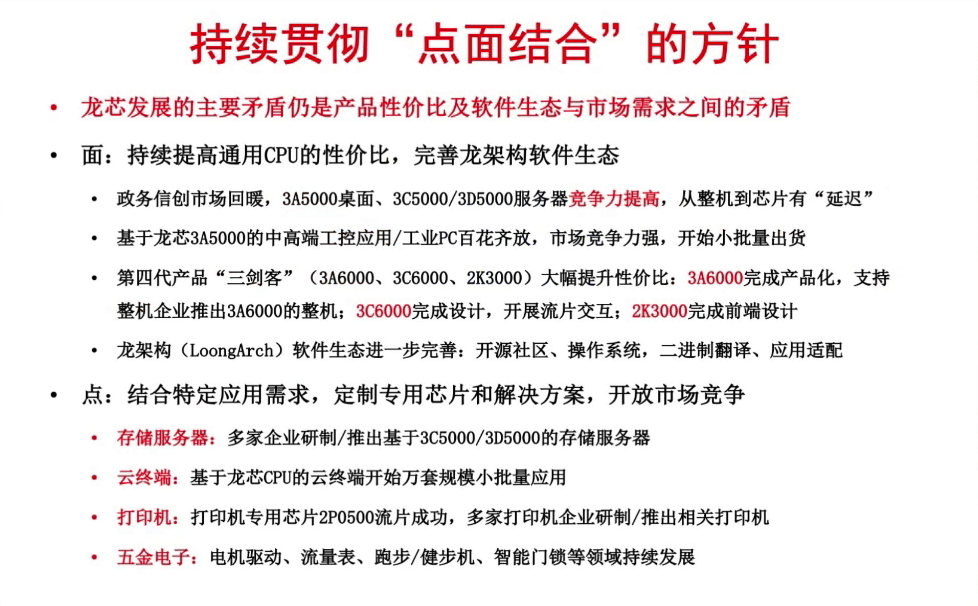

总体上,公司继续贯彻“点面结合”的方针。现在龙芯发展的主要矛盾,仍然是产品性价比和软件生态与市场需求之间的矛盾。我经常说,信创市场只是龙芯前进过程中的一个驿站,我们一定要做第三套生态,打开开放市场。信创市场给我们迭代的机会,让我们快速发展,使性价比和软件生态不断在实践中发现问题、调整、优化、改进,最后走向开放市场。

“面”,就是我们持续提高通用 CPU 性价比、完善软件生态。龙芯围绕做生态的目标,继续打造独立于 Wintel 和 AA 体系的第三套生态体系,必须不断提高通用 CPU 性价比、完善软件生态。

“点”,是在目前特殊情况下,结合特定应用需求定制专用芯片和解决方案,要到开放市场竞争。就像毛主席打江山,要集中兵力打歼灭战:秋收起义打长沙没打下来,打县城也不行,后来到井冈山就能打赢。我们现在要聚焦打几个点,在开放市场先打开。所以 2022 年信创市场开始停滞后,我们提出“点面结合”新方针:一方面继续在“面”上进步,不断提高通用 CPU 性价比和软件生态;另一方面找几个“点”拓到开放市场去。

我想“面”和“点”都讲一下:

- 信创市场开始回暖,可能大家都很关心政务信创,因为龙芯在政务信创还是比较有优势的。明确是回暖了,回暖到什么程度?可能还没完全恢复到 2020 年、2021 年的程度,但实际真正回暖会比那时还会多。跟今年上半年比,从 9 月份开始感觉到整机出货,跟上半年比大概有 3 倍左右。龙芯由于 3A5000 桌面芯片、3C5000 和 3D5000 服务器芯片竞争力提高——2021 年信创下半年慢慢结束时,我们卖的 3A5000 赶了个尾巴,还是以 3A4000 为主,性价比、性能等各方面还不高。现在信创市场回暖,我们 3A5000 桌面芯片性能在同类产品中比较领先;2021 年时我们只有 4 核,现在 16 核和 32 核都出来了。总体上,龙芯在政务信创市场的竞争力比上一轮有所提高。刚好停了一两年,别人没怎么推出新产品,我们在不断进步。

当然从整机到芯片有延迟,好比马路口红绿灯,我排在比较后边,前面车开始走,要轮到我走还需要点时间。我们现在看几个指标:新的招标采购(龙芯中标情况)、整机出货(龙芯 CPU 整机出货)、带动龙芯芯片销售。现在看到,新的招标采购和整机出货按月算都是上半年的 3 倍以上,但因为上半年基数很低,还没恢复到 2021 年的程度,但确实已经起来了。我估计大家很关心,所以这里讲得多一点。

- 基于 3A5000 的中高端工控(工业 PC)百花齐放。我自己非常看重工业 PC 市场:3A5000 相当于第三代酷睿,现在工业 PC 里大量用第三代或第四代酷睿。从性价比来说,3A5000 也很有竞争力——即使在开放市场,第三代、第四代酷睿是 22 纳米,我们是 12 纳米,功耗更低、性能不差。我一直在关注中高端工业 PC 的发展,全球一年整机销售 60 亿美元。如果工业 PC 做起来,或高端工控做起来,也是比较大市场。刚才说市场竞争力较强,即使在开放市场也不错。现在大概有上百家企业用 3A5000 和 3C5000 做了两三百种板卡,现在我们静等上批量,估计还需点时间。但积极迹象是整机开始小批量了——工控周期长,从研发到整机出货需较长时间,比信息系统慢一两年甚至两三年。我们从 2021 年开始做工业 PC 板卡,慢慢支持客户用 3A5000 做高端工控,现在开始小批量出货,估计明年会起来。

我们上回讲了“三剑客”——3A6000、3C6000、2K3000。希望三剑客做完后,只要应用选择对、软件生态不特别复杂,就有性价比竞争力。比如 3C6000 面向存储服务器,我觉得可做到全球比较领先的性价比;3A6000 面向特定领域桌面,也应有较领先性价比;还有 2K3000。

现在 3A6000 完成产品化,很多整机企业将推出 3A6000 整机。11 月底我们会开较大发布会,届时十几家或更多整机企业推出基于 3A6000 的各种整机。3C6000 是 16 核,在此基础上还会封装成 3D6000 和 3E6000(32 核、64 核),完成设计开始流片交互;2K3000 完成前端设计。

从 2022 年到 2024 年(上回讲三年转型期),重点就是这三剑客。后边还有新计划。

龙架构软件生态进一步完善。现在自己判断,在国际开源社区的软件生态比 RISC-V 至少不差,甚至很多地方更好;跟 X86、ARM 也差不多。还有操作系统和社区:现在有些客户没有龙芯任何支持,自己完全基于开源社区就能构建出基于龙架构的操作系统在龙芯上跑,说明基础软件比较完整。

通过二进制翻译和应用适配,我自己觉得至少在桌面 Linux 方面,龙架构的应用生态已经局部超过了 X86。大家可能觉得龙芯自主软件生态肯定比 X86 差,但如果不比 Windows、只比桌面 Linux(桌面一直是龙芯重点突破方向),我觉得比 X86 的 Linux 在应用生态上总体上不差,局部已超过。比如打印机:X86 电脑装 Linux 可能多数打印机适配不了,龙芯电脑 Linux 可适配绝大多数打印机,连上就能跑。当然还有其他应用。

所以总体上,“面”我们过去一季度还在不断提高。

“点”就是结合特定应用需求,打出极致开放市场性价比竞争力:

存储服务器:已多家企业研制或推出 3C5000、3D5000 存储服务器。存储服务器对龙芯好处是软件生态较单一,只要搞定存储软件,就没有生态壁垒,只比性价比。我们 3C5000、3D5000 在存储服务器领域应有一定性价比,到 6000 系列时应可做到很领先的开放市场性价比。这是我们去年开始做、想长期部署的领域。

云终端:今年也开始做,现在开始万套规模小批量应用。云终端后边还连着服务器,不是独立桌面。

打印机:也是重点突破方向。打印机专用芯片流片成功,已多家打印机企业推出相关打印机。现在有关部门要求打印机自主化,过去我国几乎没有主控芯片。打印机主控芯片突破后,全球一年卖 8000 万台打印机,我们要把主控芯片突破、优化、系列化,争取也形成开放市场较领先性价比。

各类五金电子:包括电磁驱动、流量表等持续发展,尤其是电机驱动和流量表,未来作为重点方向。现在有些芯片解决方案已出来,有些芯片在卖,我们持续改进优化,争取形成全球领先竞争力。

总体上从去年开始转型,“点面结合”是重要方向。过去只做“面”的工作,结合党政应用需求持续改进;现在要把“点”做起来。研发能力比龙芯弱很多的企业,只要跟市场结合好,都能较好赚钱盈利。至少这些“点”的方面,我们要把它做好。

重点介绍一下三剑客的后两个:

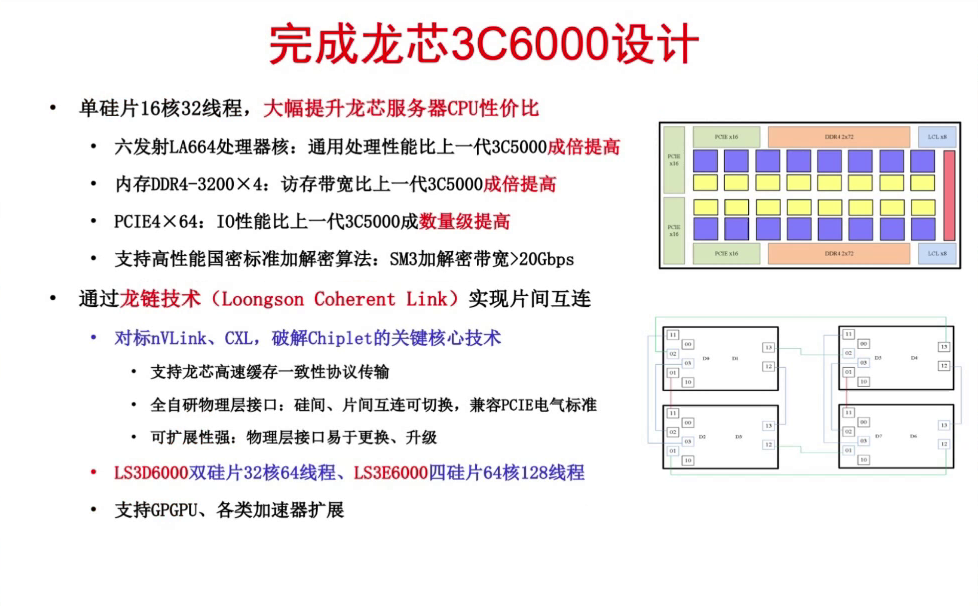

3C6000 是单硅片 16 核、32 线程芯片,大幅提升龙芯服务器性价比。用 3A6000 的核,内部评测通用处理性能比上一代 3C5000 成倍提高(通过各种跑分说明),访存带宽成倍提高,I/O 性能呈数量级提高,支持高性能国密标准加解密算法(至少 20 Gbps),成本能够降低。我们通过优化设计降低硅面积 15%–20%,所以在性能大幅提高、成本一定降低情况下,性价比应该是 2 到 3 倍。我自己判断,做完后在服务器市场(如存储服务器甚至数据中心服务器)应该可以打一打。如果做到 4 路 32 核、128 核、256 线程,常用 SPEC CPU 2006 分值,128 核应可达 3000 分,大家可以评估相当于什么水平。

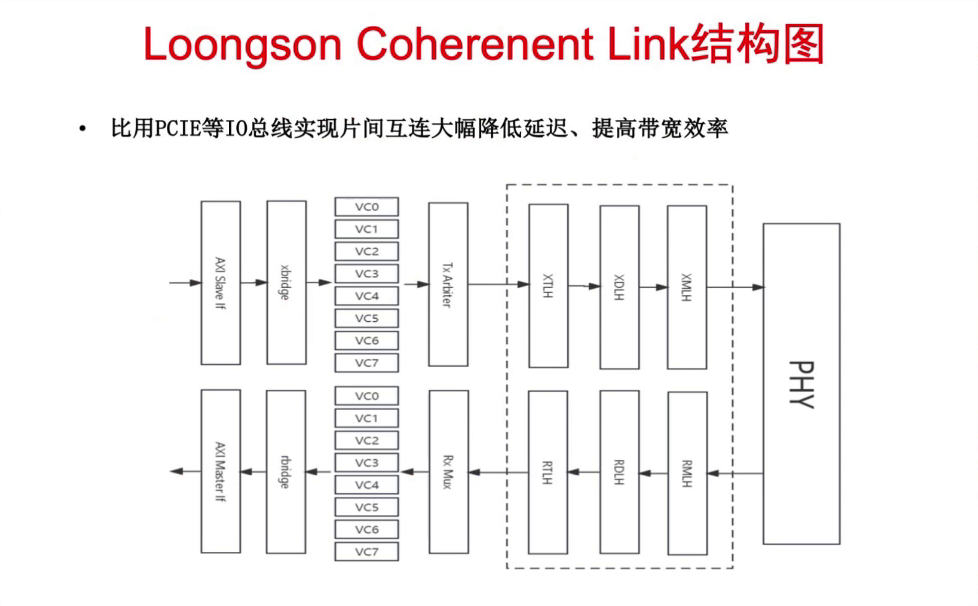

我们突破了一项技术——龙链技术,实现片间高速互联。英伟达的 nVLink 起很大作用,如果片间只用 PCIE 总线连,性能不够。美国把英伟达片间互联带宽(如 600 GB)作为制裁目标,他自己做到 900 G,但对中国禁 600 G。nVLink、Intel 的 CXL 实际上是 Chiplet(芯粒技术)的关键核心技术。如果片间用 PCIE 的 IP 互联,效率低、延迟大。PCIE 这种协议从物理层到链路层到协议层,每层都是各种包格式,不断拆包、解包。龙链技术是系统级总线,直接从协议层到物理层,没有那么多开销。

3C6000 突破该技术:支持多芯片一致性互联,全自研物理层接口,硅间、片间互联可切换,电气标准走 PCIE,这样板子做起来容易,物理层接口易于升级更换。我觉得这是 3C6000 突破的一个技术:片间不能用 PCIE 这样的 I/O 总线,芯片互联必须是系统总线才能效率高。基于龙链技术,两个封装在一起形成 32 核 64 线程,四个硅片封装在一起就是 64 核 128 线程。这些芯片出来时,在信创服务器里性能应比较领先了,还可支持 GPGPU 等各类加速器扩展。

3C6000 大概 10 月底基本完成设计开始流片,也是继 3A6000 之后一个大突破。服务器芯片做到这份上,增加空间就是换工艺了,设计优化空间不多了,设计比较到位。

这是龙链技术的结构图。比用 PCIE 等 I/O 总线实现片间互连,大幅降低延迟、提高带宽效率。主要就是物理层、链路层、协议层那些包,跨越一层层包的解包拆包;龙链从协议上直接面向物理层设计。现在是 1.0 版还有提升空间,我们准备像指令系统一样,等再成熟一点开源协议。

这是芯粒的核心技术。

还有 2K3000,完成前端设计。它是 8 核单硅片 SoC,在 8 核 SoC 方面应有极高性价比。做完后也是极致——右上角图:一颗芯片,所有外设接上去就是完整电脑。单核性能与目前 3A5000 可比,集成自研 GPU 和密码模块,各种丰富接口。

该芯片也突破一项关键核心技术:自研图形处理器第二代。第一代 LG100 只做图形,这次按算力架构做,图形加速、科学计算和 AI 加速三个功能在一起:图形渲染从上一代 OpenGL 2.1 到 4.0;通用计算 OpenGL 3.0(验证阶段用),未来会支持类似 CUDA 接口;支持人工智能加速,集成 INT8 张量计算加速部件,架构能力较强——单节点小到 256 GFlops 核显,大到 1 TFlops 独显。2K3000 里会集成到 8 TFlops(张量计算、AI 计算)。

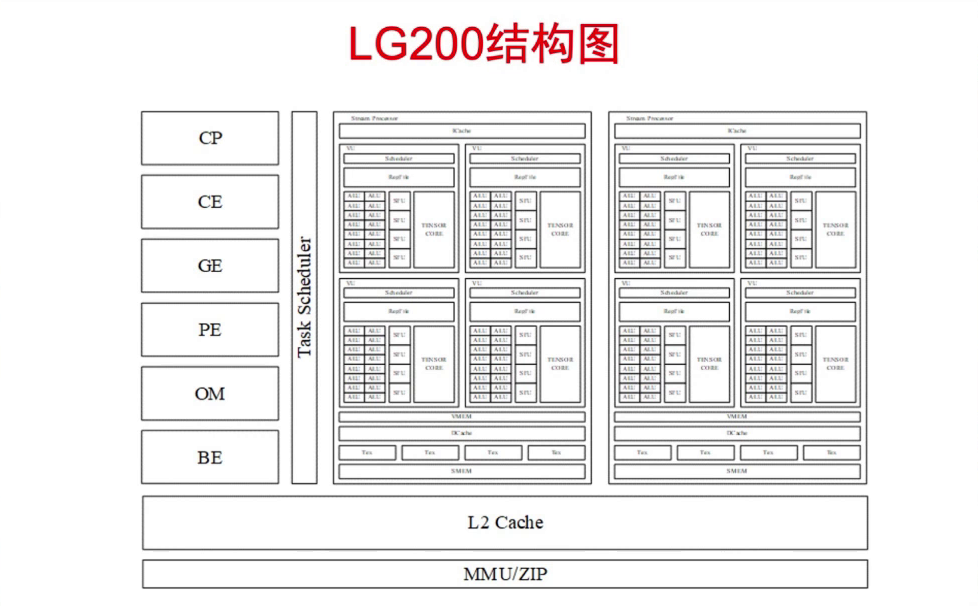

在此基础上,2K3000 突破 GPGPU 技术,3C6000 突破 nVLink 这样的龙链技术。明年会研制专用 GPGPU 芯片。这是 LG200 的结构。

看起来中规中矩:这是 Tensor Core(做 AI),标准计算单元,还有 GPU 专门计算单元。中规中矩 GPU 结构。带宽有限情况下,如何发挥那么多算力单元效率?我们流片前测试可达峰值效率百分之九十几。

总体上,龙芯现在处在非常关键时期。

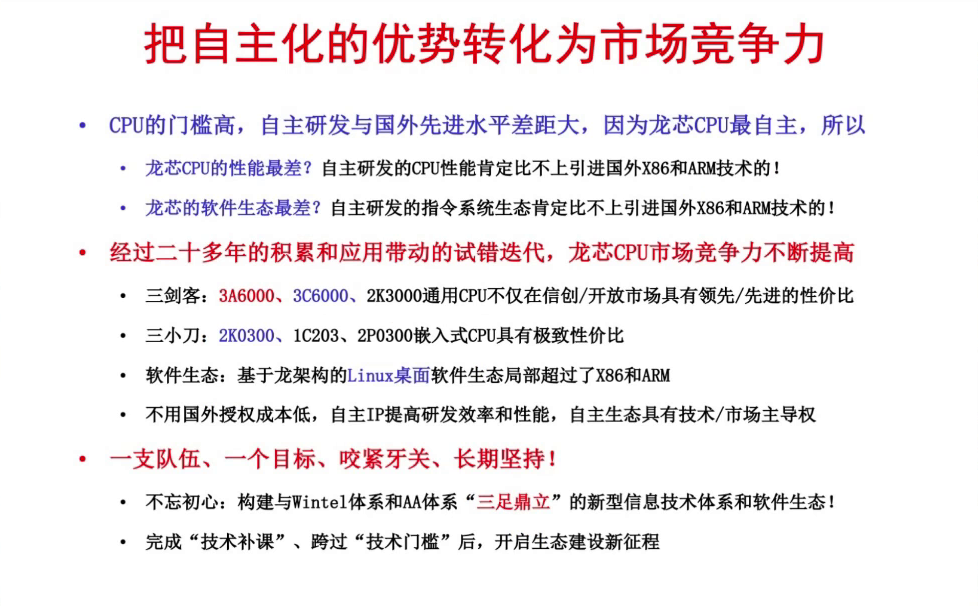

将自主化优势转化为市场竞争力。CPU 门槛很高,自主研发开始阶段与国外先进水平差距大,所以较长时间内大家都觉得龙芯 CPU 最自主所以性能最差——很多人缺省假设自主研发 CPU 性能肯定比不上引进国外 X86 和 ARM。我在有些场合讲过,到 6000 系列我们还要再做 improvement,用 12 nm 工艺节点达到 Intel、AMD 第一代 7 nm 芯片性能,应该做得到。所以现在不要再怀疑“因为自主研发所以性能差”。中国人很聪明,只要掌握套路、方法,中国人做的肯定性能最高。没什么好说的。

因为龙芯最自主,所以软件生态差?可能觉得自主研发怎么比得上 X86 和 ARM。但大家对自主研发信心不足。我觉得至少在桌面 Linux 方面,我们已经局部超过 X86,ARM 更不用说。持续演进迭代,经过 20 多年积累和应用带动试错迭代,龙芯 CPU 市场竞争力不断提高。

我们的“三剑客”(3A6000、3C6000、2K3000)我觉得不仅在信创市场,也在开放市场具有领先或先进性价比较有信心。我们就通用设计、专用切入,真正应用时找些“点”先突破。

另外我们的“三小刀”(2K0300、1C203、2P0300):2K0300 已流片,1C203、2P0300 在嵌入式 CPU 具有极致性价比。对龙芯是杀鸡用牛刀,但总体要搞全球极致性价比。比如对标芯片售价四、五美元,我们要把成本做到 1 美元左右,这样才能具备极致性价比。龙芯真要下决心做还是做得到。这里红的已流片,蓝的两个已交付流片。到明年,1C203 年底做完,2K3000 明年一季度做完,2P0300 明年二季度做完。

2022 年到 2024 年三年转型,主要体现就是我们做了“3+3”,不管通用还是嵌入市场,性价比都应大幅提高。基于龙架构应局部超过 X86 和 ARM,明年争取总体超过,后年争取全面超过 X86 和 ARM(在 Linux 桌面方面)。

龙芯总结起来有几个优势:不用国外授权所以成本最低;自主 IP 提高研发效率和性能(IP 自己做,自己拼积木,效率高,发现问题马上改);自主生态具有技术主导权和市场主导权。所以我自己感觉,我们现在正处于“自主研发变为市场竞争力”阶段。中国东西向来如此:刚开始不如人家,会做了慢慢超过。这就要求我们总结起来 16 个字:一支队伍、一个目标、咬紧牙关、长期坚持。这就是我们的初心——不忘初心,一定要构建“三足鼎立”的信息技术体系和产业生态,跟 Wintel 体系和 AA 体系并列。

现在我们完成技术补课,跨过技术门槛。只要中国人跨过技术门槛,西方技术、产品肯定打不过我们。总体上,开启生态建设新征程。

最后用这句话:

行到中途须努力,攀登绝顶莫辞劳!

这个事情还是需要持续的坚持和努力的。