龙芯公司的业绩说明会记录,从2024年和2025年一季度的工作报告,到未来三年的工作思路,再到2025年的具体工作计划,涉及芯片研发、市场策略、生态建设等多个方面。

欢迎各位投资人参加我们 2024 年和 2025 年一季度的业绩说明会。

报告的名字叫做:《今日长缨在手》,这是我们去年年会的主题。

我的报告分三个方面:

一是 2024 年以及 2025 年一季度的工作报告;

第二是 2025 年至 2027 年三年的工作思路;

最后报告一下 2025 年的工作计划。

首先报告 2024 年和 2025 年一季度的工作。

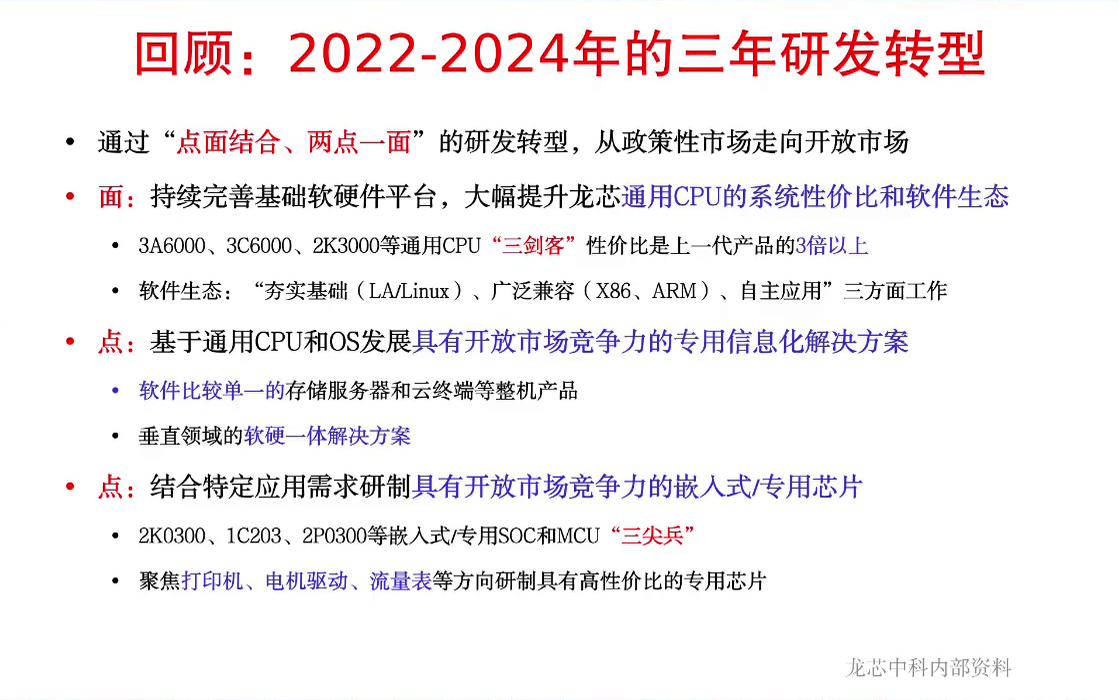

有个背景:2022 年到 2024 年是我们三年的研发转型。

研发转型的主题是 “点面结合、两点一面”,目的是要从政策性市场走向开放市场,要摆脱对政策性市场的过分依赖。

2024 年是(研发转型的)最后一年了,我们回顾一下:

“面” 就是持续完善基础软硬件平台,大幅提升龙芯通用 CPU 的系统性价比和软件生态。重点有三个产品:3A6000、3C6000、2K3000,叫通用 CPU “三剑客”,性价比都是上一代产品的三倍以上。光论性价比,在开放市场有竞争力了。

什么叫性价比三倍以上?比如说产品性能是两倍,价格是 0.7 倍,2 除以 0.7 就是三倍了;或者价格不变、性能三倍,也是三倍的性价比。

软件生态分夯实基础(就是 Linux 平台这个基础)、广泛兼容(要跟 X86、ARM 应用兼容)、自主应用,最后形成自主应用生态。三个方面持续工作,这是“面”的工作。

两个 “点”:

一个“点”是基于通用 CPU 和操作系统,发展具有开放市场竞争力的专用信息化解决方案。通用 CPU 性价比好了,但是还有软件生态问题,比如 Windows 的生态、安卓的生态,壁垒都是很高的。我们有没有可能找一些“点”,这些“点”只看性价比,软件生态壁垒不高的?比如说服务器里的存储服务器、终端里的云终端——每年计算中心采购的服务器有一半左右是存储服务器,采购额大概占百分之二三十,采购数量是一半,因为数据量在不断增加;终端里边也有一些云终端;还有垂直领域的软硬一体解决方案,就是专用一体机。这些没有软件生态的壁垒,只看性价比。

还有一个“点”,是嵌入式领域,结合特定应用需求研制具有开放市场竞争力的嵌入式专用芯片,我们叫 “三尖兵”——2K0300、1C203 和 2K3000。嵌入式领域本来就没有太多的软件生态壁垒,只打性价比。我们过去三年转型,专用芯片聚焦在打印机、电机驱动和流量表,这个方向研制具有高性价比的专用芯片。嵌入式芯片本来就讲性价比的,生态壁垒不是很高。

过去三年我们一直是一个主题,就是 “点面结合、两点一面” 的研发转型,目标是要从政策性市场走向开放市场,要大幅提高龙芯产品的竞争力。

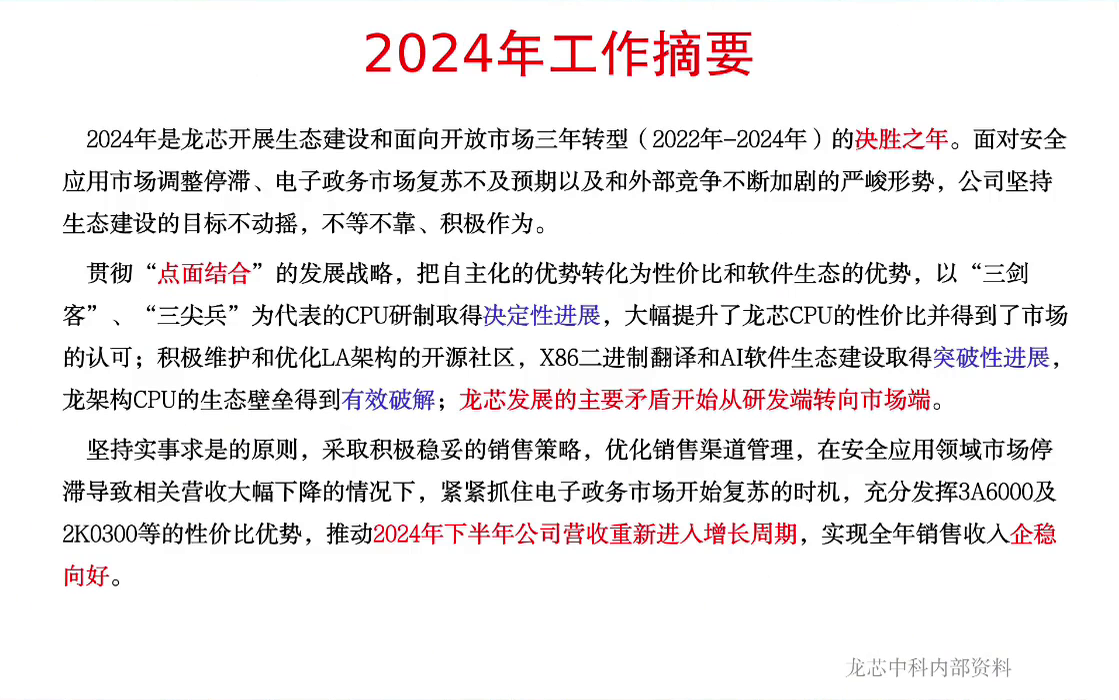

2024 年是龙芯开展生态建设和面向开放市场三年转型的决胜之年。

面对安全应用市场的调整停滞、电子政务市场恢复不及预期以及外部竞争不断加剧的严峻形势,公司坚持生态建设的目标不动摇,不等不靠,积极作为,贯彻点面结合的发展战略,把自主化的优势转化为性价比和软件生态的优势。

以 “三剑客”、“三尖兵” 为代表的 CPU 研制取得决定性进展,大幅提升了龙芯 CPU 的性价比,并得到了市场的认可。积极维护和优化龙架构的开源社区,X86 二进制翻译和 AI 软件生态建设取得突破性进展,龙架构 CPU 软件生态得到有效破解。

龙芯发展的主要矛盾开始从研发端转向市场端——我们自己有个判断,2025 年开始我们主要矛盾开始从研发端转向市场端。

坚持实事求是的原则,采取积极稳妥的销售策略,优化销售渠道管理。在安全应用领域市场停滞导致相关营收大幅下降的情况下,紧紧抓住电子政务市场开始复苏的时机,充分发挥 3A6000 及 2K0300 等的性价比优势,推动 2024 年下半年公司营收重新进入增长周期,实现全年销售收入企稳向好。

这是我们自己的第二个判断:2024 年下半年开始,公司的营收进入一轮新的增长周期。

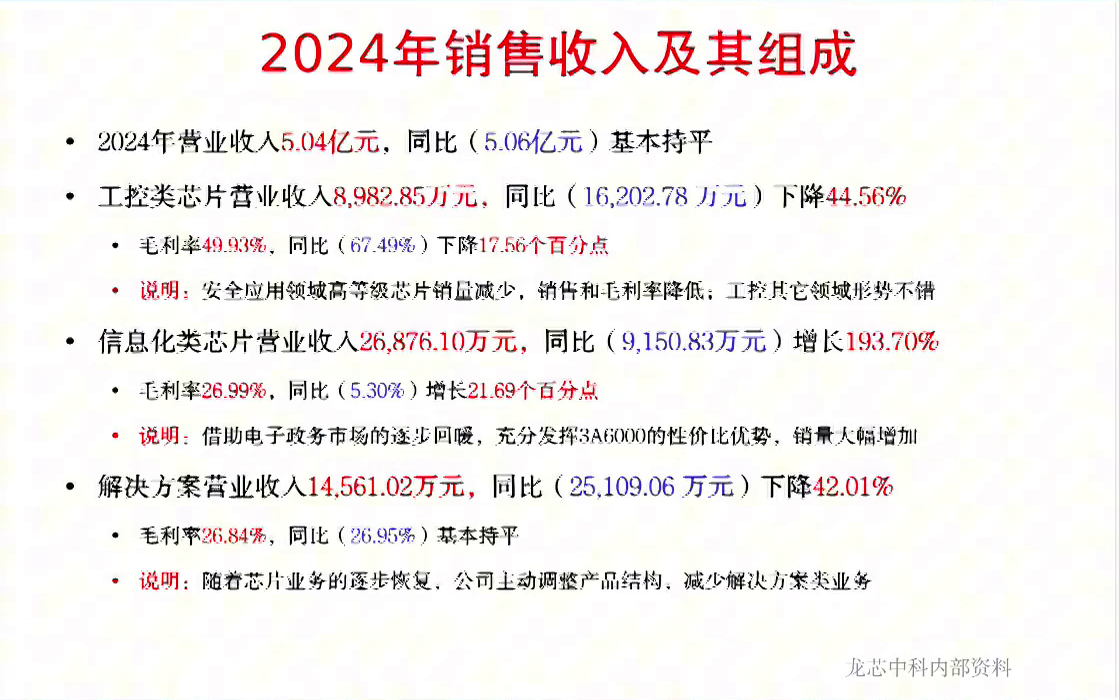

2024 年主营业务收入 5.04 亿元,前年(2023 年)5.06 亿元,同比基本持平。

其中:

工控类芯片营收 8,982 万元,同比下降 44.56%,毛利率 49.93%,同比下降 17 个百分点。安全应用领域的高质量等级 CPU 销售减少,销售(收入)和毛利润都降低,但是工控的其他领域做的不错。我们传统安全应用领域,由于内部管理调整的原因,2024 年确实受到较大的影响。

信息化类芯片营收 2.69 亿,同比增长 193%,毛利率 27%,增长 21 个百分点。增长的原因一是电子政务市场的逐步回暖,二是充分发挥 3A6000 的性价比优势,销量大幅增加——3A6000 在电子政务的招标采购中确实表现的比较出色,整机企业觉得卖 3A6000 的电脑比卖其他 CPU 电脑赚钱赚的多,根本逻辑变了:过去逻辑是因为龙芯最自主所以我要卖龙芯的,现在是卖 3A6000 的电脑整机的利润最高,所以根本逻辑开始转变。

解决方案收入 1.45 亿元,下降了 42%,毛利率 26.84%,同比是基本持平的。随着芯片业务的逐步恢复,公司主动调整产品结构,减少解决方案的一些收入(我们 2023 年更困难,芯片只占 50%)。

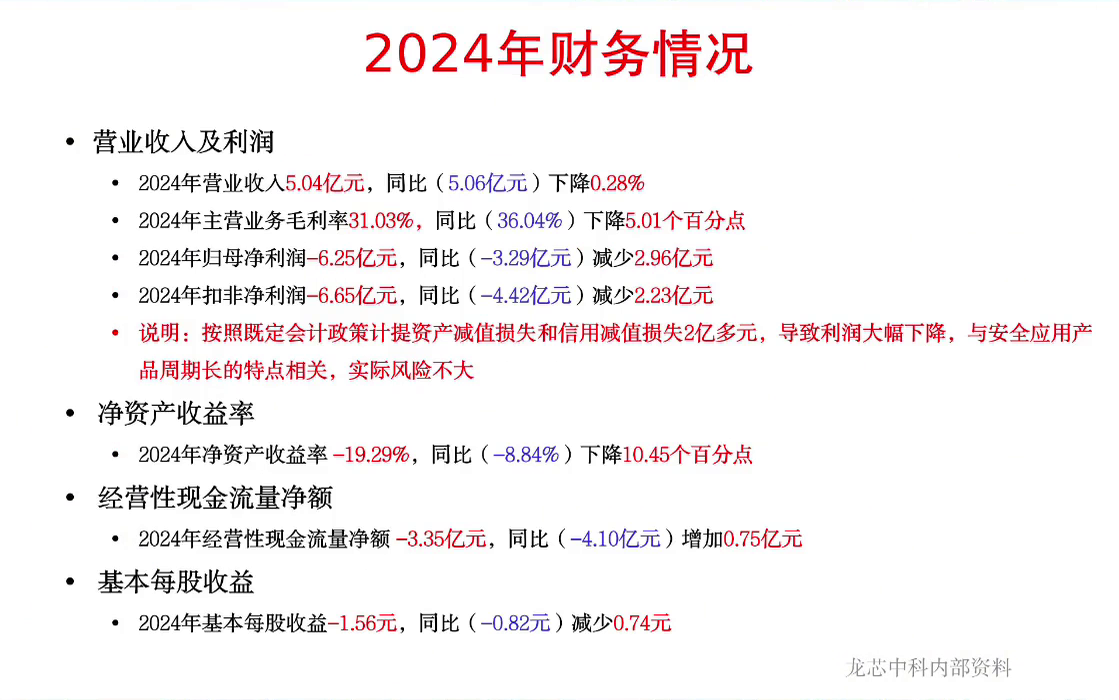

财务情况:净利润较大的下降,按照既定会计政策计提资产减值损失和信用减值有两个多亿,导致净利润大幅下降。

这个跟安全应用产品周期长的特点有关,实际风险不大,因为有些安全应用领域相关的产品要卖 10 年、20 年,但过去两年没怎么卖,根据财务的规则,三年就要全部把它清零(计提资产减值损失)了,库存清零(计提)全做亏损了,这个以后还会卖回来,所以风险其实不是很大。我们现在安全应用里卖的最多芯片是 2017、2018 年研发成功的芯片,它就是周期很长,但财务规则上三年之后就得清零(计提)了,所以风险不是很大。我自己觉得其中 90% 以上还是都能卖掉的。

因为利润下降,所以净资产收益率、经营现金流净额、每股收益率都在下降,文字的报告都已经披露过了。

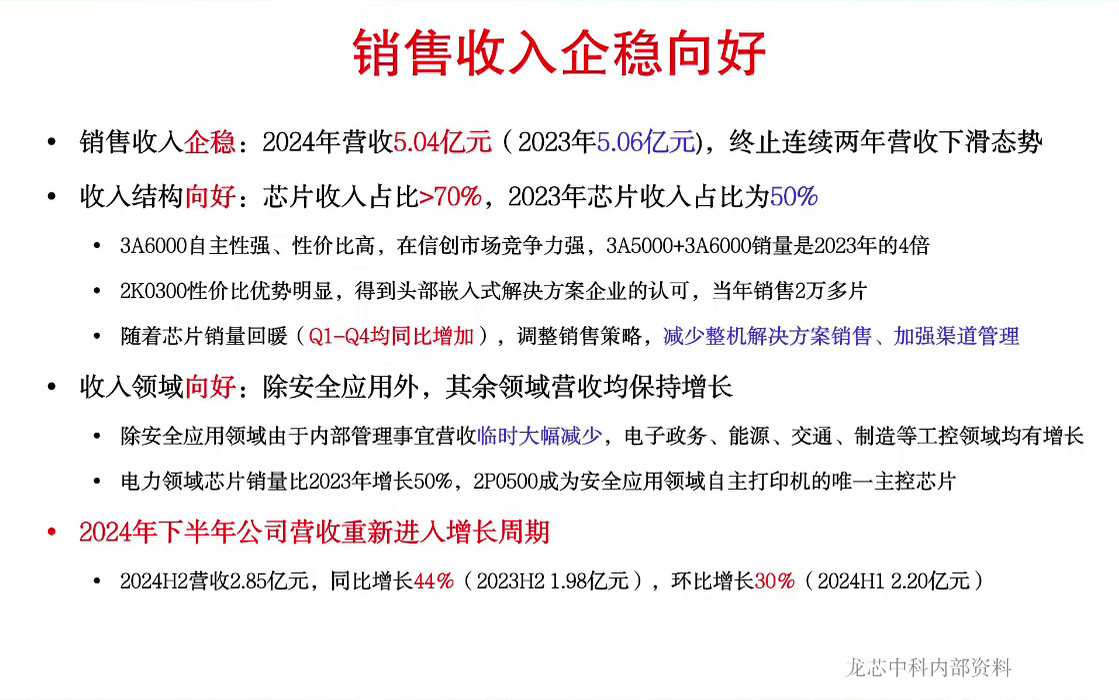

销售收入为什么叫 企稳向好?

首先说 企稳:我们 2024 年营收 5.04 亿元,2023 年 5.06 亿元,终止连续两年营收下滑的态势(2021 年龙芯营收是 12 亿元,2022 年是 7 亿多元,2023 年 5.06 亿)——稳住了,不再下滑了。

有三个 向好:

一是收入结构向好:2024 年的营收中,芯片收入占比超过了 70%(2023 年的芯片收入占比 50%)。3A6000 自主性强、性价比高,在信创市场竞争力强;2K0300 是“三尖兵”之一,性价比优势明显,去年 3 月份研制成功,得到头部嵌入式解决方案企业的认可,当年就销售 2 万多片。我们过去嵌入式也做自主为主,现在开放市场的头部企业确实喜欢(2K0300)因为就是便宜(性价比好)。随着芯片销售回暖,从芯片销售的角度来说,我们去年一季度到四季度都是增加的;如果从整个营收角度来说,去年二季度有下降(因为前年二季度有一个比较大的整机类的销售),我们调整销售策略,减少整机型解决方案的销售,加强了渠道的管理(所谓渠道管理就是对很多客户收紧账期,先款后货)。

另外一个是收入领域向好:除了安全应用外,其他领域的营收均保持增长。安全应用领域是由内部管理导致,营收是临时大幅减少的(过去三年都是大幅减少),其他的包括电子政务、能源、交通、制造等工控领域都是有增长的,比如电力领域的芯片销售比 2023 年增长 50%。我们开始做打印机芯片 2P0500,成为安全应用领域自主打印机的唯一主控芯片——2P0500 在中国的打印机(发展史)上会有它的历史意义。2P0500 出来之后,我们国家安全应用领域要求打印机主控芯片自主化了,或者说信创化了,现在其他领域也开始要求打印机主控芯片信创化了,这个龙芯是比较有先机的。目前很多打印机企业都推出了基于(龙芯)自主 CPU 的打印机。

另外一个向好是 2024 年下半年公司营收重新进入增长周期:2024 年下半年是营收 2.85 亿元,同比增长 44%(2023 年下半年最低,是 1.98 亿元);2024 年上半年是 2.20 亿元。如果光看 2024 年第四季度,2024 年的第四季度(收入)同比涨了百分之八九十,开始恢复。

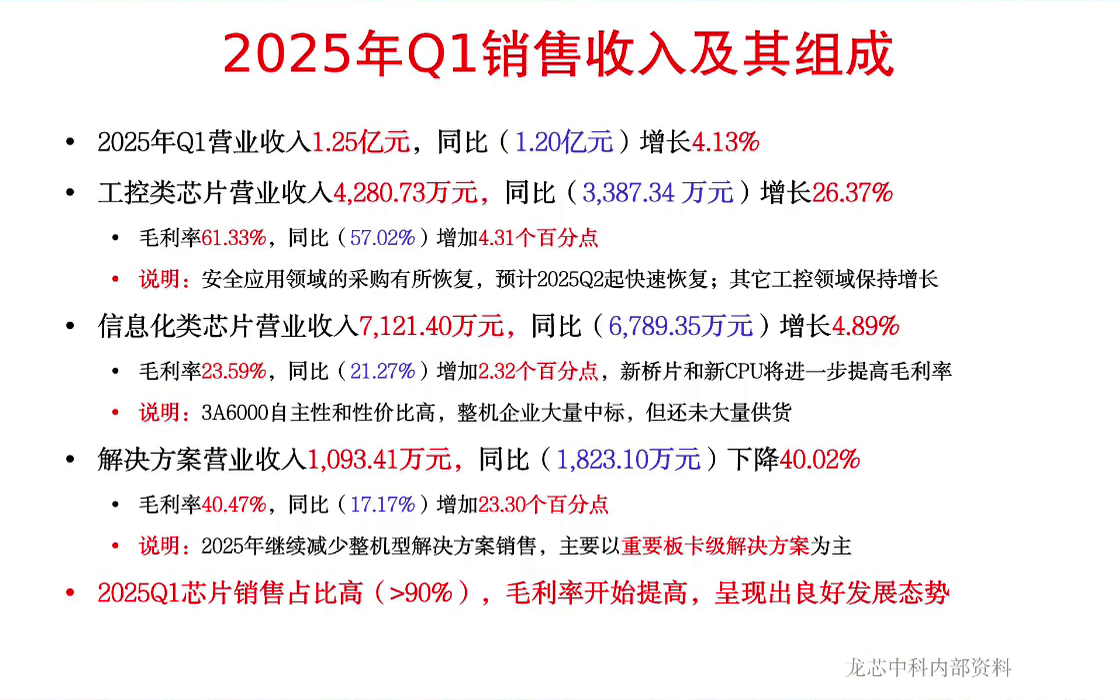

2025 年一季度的销售收入和组成:

2025 年一季度的销售收入是 1.25 亿元,同比增长 4.13%,增长的不是很多。

其中:

工控类芯片的营收 4280 万元,同比增长 26.3%,毛利率 61%,同比增长 4 个百分点(毛利率我觉得还没有增长到位)。安全应用领域的采购有所恢复,但是一季度没有恢复到位的。

信息化类芯片营收是 7,100 万元,同比增长 4.89%,毛利率增加了两个百分点但没增加到位。一季度整机企业用龙芯的芯片大量的中标,但是出货不多,因为一季度主要是在招标,我们判断六七月份会开始比较大批量的出货,年底把整机布完,所以(一季度信息化)增长的不是很多。

龙芯营收两大引擎:一个引擎是安全应用的工控收入,一个是电子政务的信息化收入,这两个引擎现在都在快速恢复。

解决方案营收 1000 多万元,同比下降 40%,这个跟我们以前解决方案比也还不算很高,增加了一些。2025 年我们继续减少整机型解决方案的销售,以重要板卡级解决方案为主。

我们 2025 年一季度芯片销售占比高了(我们去年芯片销售占比是 70%,前年芯片销售占比是 50%),今年一季度芯片销售占比是 91% 多,毛利率开始提高,呈现出良好的发展态势。

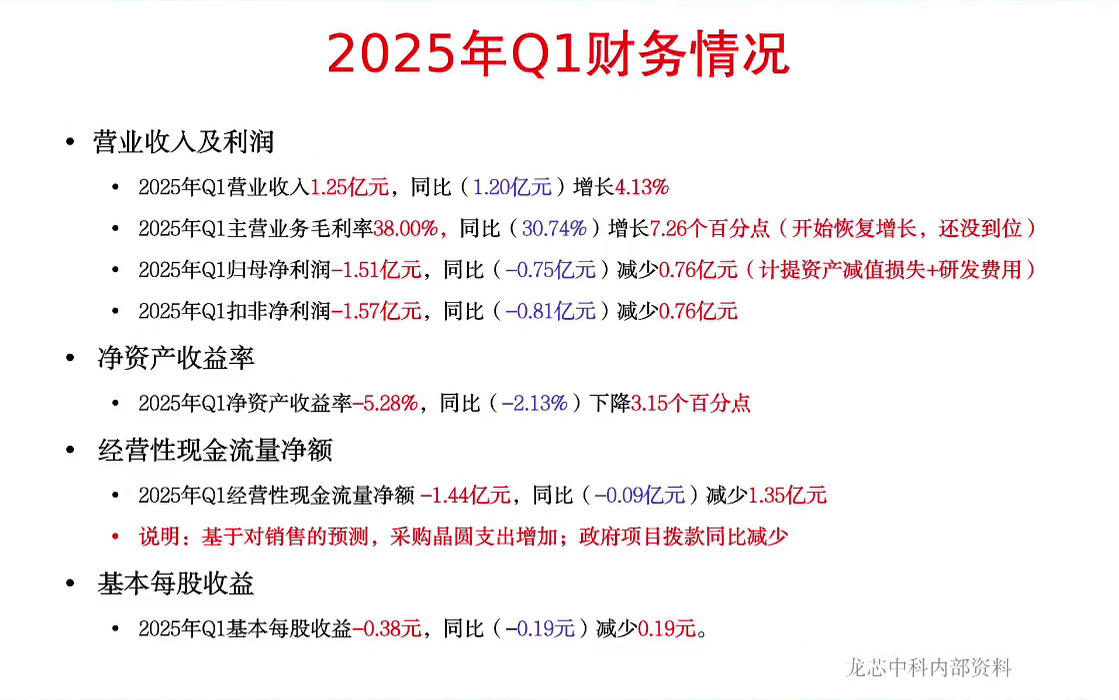

财务情况:总体毛利率去年(一季度)是 30%,今年一季度是 38%,还没有提高到位。净利润跟去年同期比是有所降低的,两个原因:一个原因是有些芯片库存三年到期了得把它清零(计提资产减值损失),这些芯片还是能卖掉的;加上研发费用刚好有两个芯片流片的发票回来,一季度把它费用化了。

由于净利润降低,净资产收益率、每股收益都在降低,现金流也降低了不少。这个也值得说明一下,因为我们一般来说现在稳员增效,现金不会降的那么多,因为基于对今年销售的预测,我们一季度采购晶圆的支出增加;还有一个是政府项目拨款同比减少(当然采购晶圆增加是主要原因)。一般来说去年下半年会把今年要卖的芯片的晶圆采购订单会下出去,今年一季度发现去年下半年的预算没做够(今年可能会卖的更多),临时又加了一些晶圆。这是一季度的财务情况。

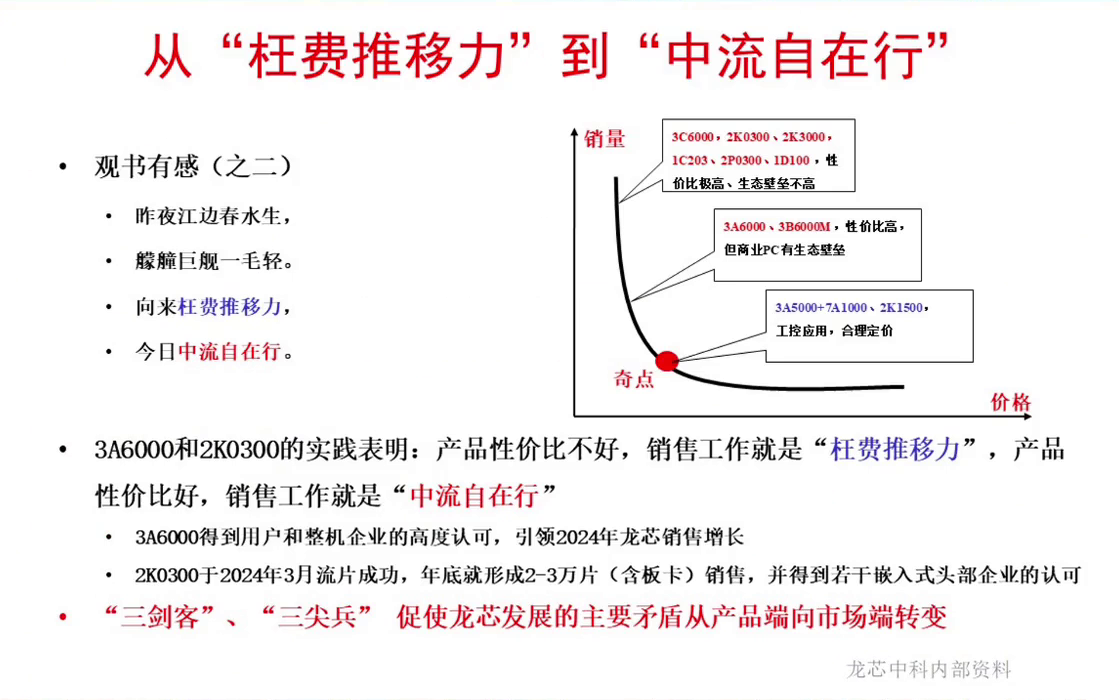

去年工作一个体会,引用朱熹哲学做学问的一首诗(他有两首《观书有感》,讲做学问的境界),我觉得做买卖也有这个境界:

昨夜江边春水生,朦巨舰一毛轻。向来枉费推移力,今日中流自在行。

因为 “三剑客” 和 “三尖兵”(去年 3A6000 与 2K0300 开始卖了),我们觉得确实好卖很多。它的实践表明,产品性价比不好,销售工作就是 “枉费推移力”(就像一艘很大的船陷在淤泥里边,你推也推不动);现在销售工作就是 “中流自在行”。

刚才讲了 3A6000 确实得到用户和整机企业高度认可,引领了 2024 年的销售增长;2K0300 是 2024 年 3 月份流片成功(它是工控类芯片,个头比较小,产品化比较快),年底就形成两三万片的销售(这个不算很多,但确实快很多了),并且得到若干嵌入式头部企业的认可(这些头部企业并不是做自主的,有些把它做成 PLC),就是看中它的性价比。

我画了个图,也是一个体会:横坐标是价格,过了奇点之后,销量就会指数上升。过去信息化芯片 3A5000+7A1000、工控芯片 2K1500 价格合理,降低自己的毛利润率,大概能逼近这个奇点;而新一代的 “三剑客” 和 “三尖兵”,比如 3A6000、2K3000/3B6000M 性价比高但 PC 生态壁垒高,像 3C6000、2K0300 等其他芯片性价比高、生态壁垒不高,量会大。

去年是三年转型的决战之年,总体上 “三剑客” 和 “三尖兵” 初步得到了市场的检验,促使龙芯发展的主要矛盾从产品端向市场端转变。

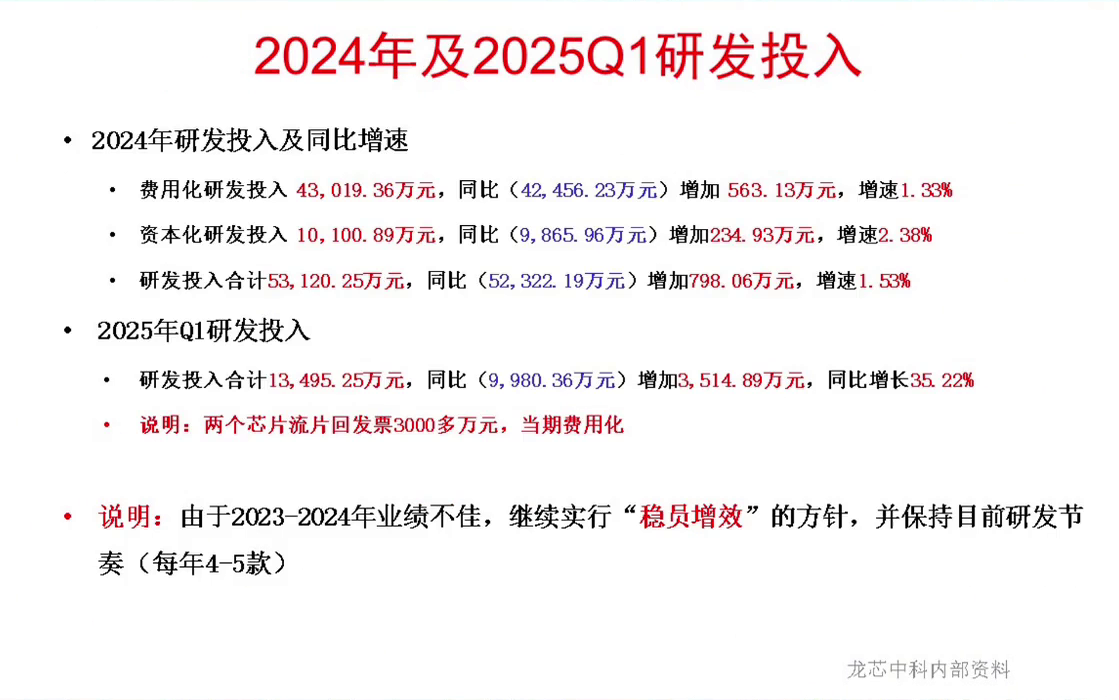

2024 年和 2025 年一季度研发情况:研发总体上稳住。由于 2023 年、2024 年业绩不佳,从 2022 年就开始实行稳员增效的方针,提高现有人均销售收入,所以费用是比较稳的(加上龙芯做芯片不用买 IP,就这么多费用:流片的掩膜版费、人员费、一些其他的费用)。所以我们的研发投入增长 1.53%。

一季度研发投入比较高,同比增长的比较多(我们有两个芯片的发票刚好在一季度回来了,当期费用化掉了),所以一季度研发投入(有所增长)。全年来看总体略有增长,但不会长的特别高。我们 2025 年还是稳员增效,希望人均的营收要大幅增加。

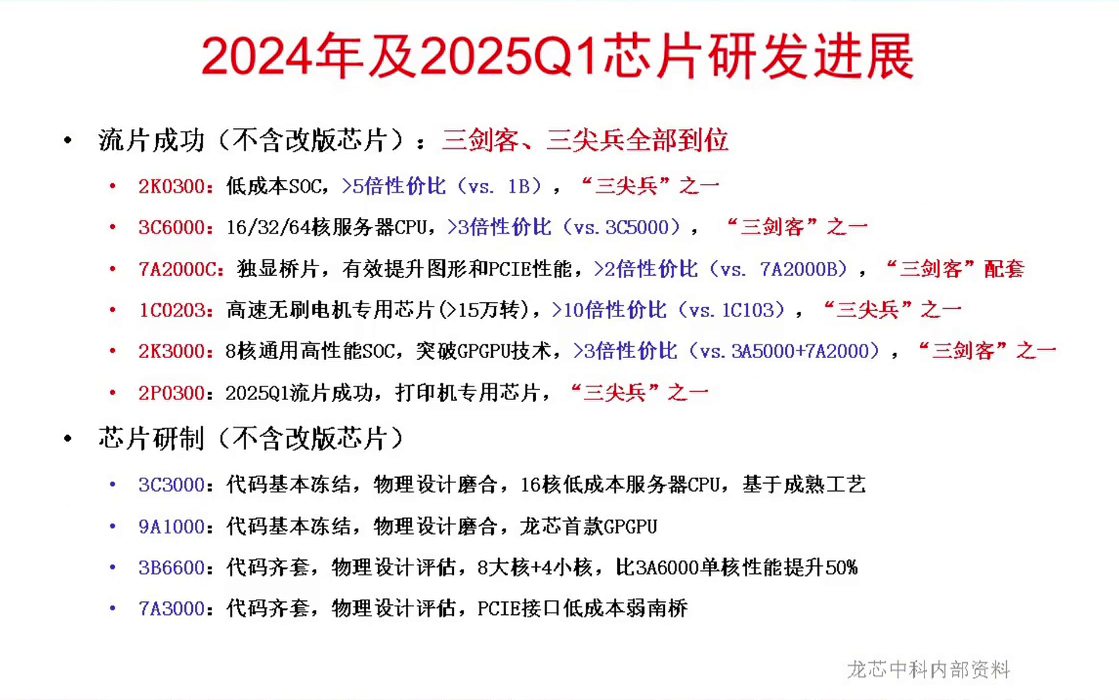

2024 年和 2025 年一季度芯片研发:

“三剑客” 和 “三尖兵” 全部到位了。

2K0300 刚才讲了工控里边的一个“尖兵”,去年卖的不错(2K0300 我认为是大于 5 倍的性价比)。

3C6000 和 3C5000 比是三倍的性价比,它是“三剑客”里边我觉得比 3A6000 有前途的一个剑客。

7A2000C 是独显桥片,有效提升图形和 PCle 性能(图形性能大概能提高一倍左右),成本能够有效的降低,这个芯片跟我们上一代的独显桥片比,性价比三四倍是有的。

1C0203 是高速无刷电机芯片(我们把电机驱动作为龙芯专用芯片的一个方向,去年刚开始做),是“三尖兵”之一。

2K3000 是 8 核通用高性能 CPU,突破了 GPGPU 技术,三倍的性价比(它是 8 核,3A5000 是 4 核,单核性能差不多,8 核就 2 倍了,售价比 3A5000 便宜的多得多),也是“三剑客”之一。

2P0300 是 2025 年一季度流片成功的打印机专用芯片,我认为在 A4 纸的打印机、黑白打印方面性价比全球领先了,确实做得不错,品牌的打印机企业都开始用。

芯片的研制:

3C3000 去年年底基本代码冻结(它是基于成熟供应链的 16 核低成本服务器 CPU)。

9A1000 是首款 GPGPU,代码基本冻结。

3B6600 是下一代的高性价比的桌面芯片。

7A3000 是跟它(3B6600)配套的 PCle 接口的桥片,弱南桥。

这 4 个前端研制做的差不多。

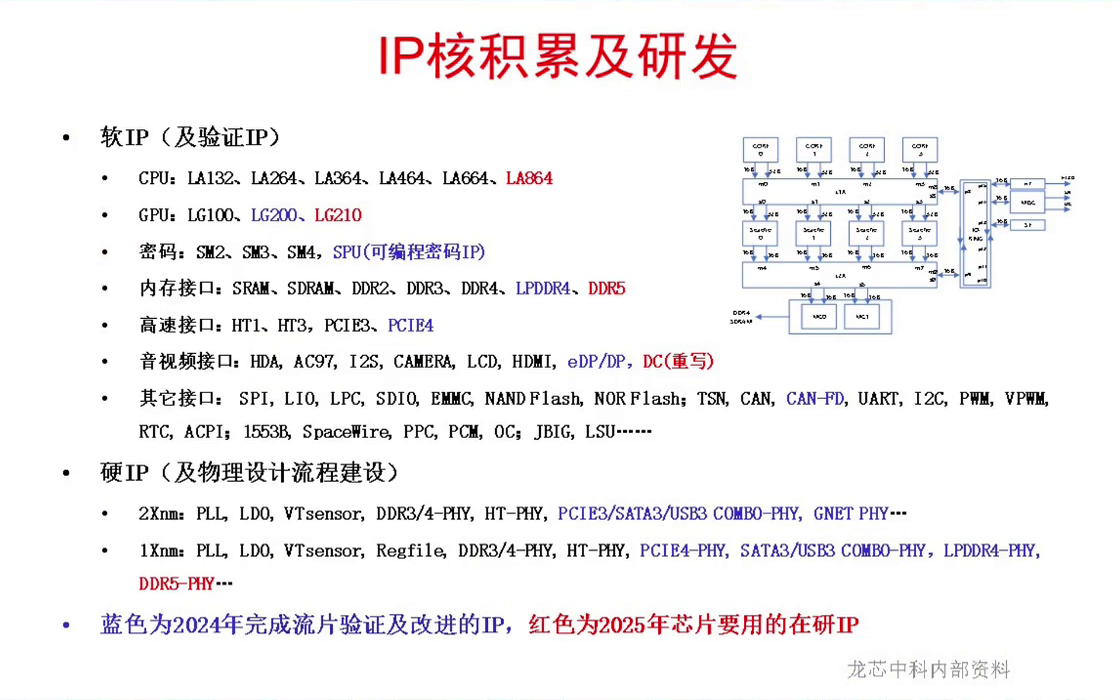

在这个过程中,IP 核的积累:

蓝色的是去年我们在芯片中得到验证的,比如说我们从 DDR4 到 LPDDR4,高速接口做了 PCle 4(过去是 PCle 3)。

红色的是去年做的 2025 年要用,比如说 CPU 核从 LA664 到 LA864(从 6 发射到 8 发射),GPGPU 也有升级,今年还要做个 DDR5 等等(还有 DDR5 的 PHY)。

因为龙芯长期坚持 IP 核自主研发,做一个像 3C6000 或者 2K3000 这样的芯片,如果买 IP 核,光把 IP 买齐了,需要花几个亿,龙芯就是自己做。

举几个重要芯片研发的例子:

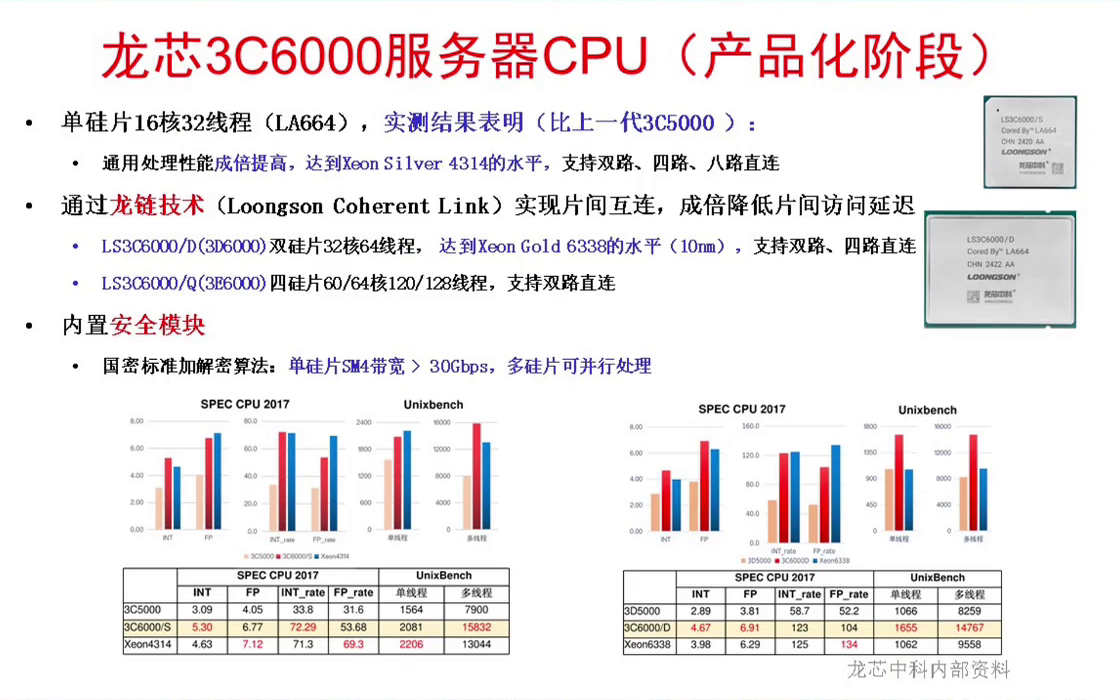

3C6000 服务器 CPU(我以前讲过很多次了),比我们上一代性能成倍提高,16 核达到至强 4314 的水平(64 核的还没找到对标的产品),里边有安全模块。

服务器产品化周期长(服务器产品化周期比 PC 至少长半年,整机企业做服务器主板也得一年),要等他成熟才能发布,今年上半年争取把产品化工作做完,下半年开始在市场上出现。

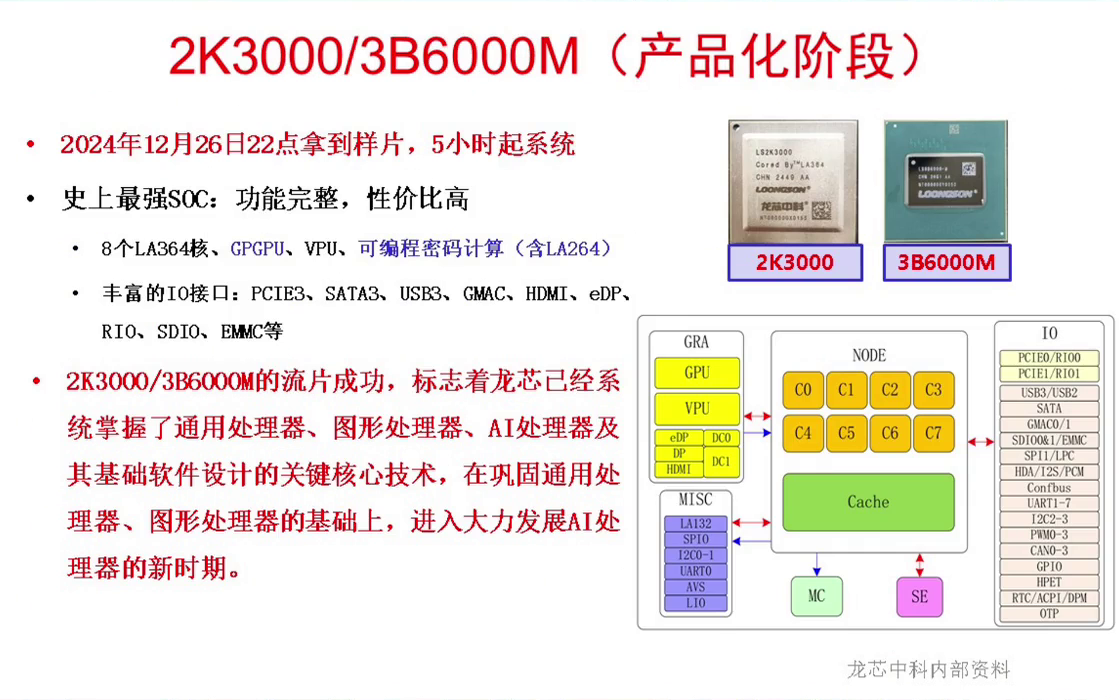

2K3000 是去年年底流片(回来)的(2024 年 12 月 26 号晚上 10 点拿到样片,5 个小时就起系统——12 月 26 号是毛主席的生日,有毛主席的加持,这个芯片比较顺),我叫做 史上最强 SoC,功能完整:

它有 8 个 LA364 核。

GPGPU 既能做 AI 又能做图形。

还有 VPU 高清解码、可编程的密码计算。

PCIe 3、SATA 3、USB 3、GMAC、HDMI。

eDP 是笔记本接口(也是我们第一次做,做成了)。

RIO√SDIO、EMMC 等丰富的接口。

它有两个封装:

带散热片的封装叫 2K3000,是工控用的。

不带散热片的是笔记本或者云终端用的,是终端用的,叫 3B6000M(Mobile)。

2K3000/3B6000M 的流片成功标志着:龙芯已经系统掌握了通用处理器、图形处理器、AI 处理器及其基础软件设计的关键核心技术,在巩固通用处理器、图形处理器的基础上,进入大力发展 AI 处理器的新时期。

我们盖楼终于盖到第三层了:我以前讲过信息产业就像盖楼,每层楼有两个核心技术:

第一层楼叫数字化阶段,它的两个核心技术是:CPU 和 操作系统(这层楼盖完了)。

第二层楼叫网络化阶段,它的两个核心技术是:网络技术和 图形技术。

第三层楼有两个核心技术是:虚拟化技术和 智能化技术(虚拟化技术就是云平台的核心技术,智能化技术是人工智能的技术)。

我们终于把这 6 大技术全部掌握,终于盖到第三层了。很多人问龙芯为什么那么热的 AI 不做,盖楼就得一层层盖,因为我们要做第三套生态,你不能不盖第一层楼。

从处理器来说,最典型的三大处理器:通用处理器、图形处理器、AI 处理器,我们全部掌握了。

前面是芯片研发,下面报告一下 软件生态的建设进展:

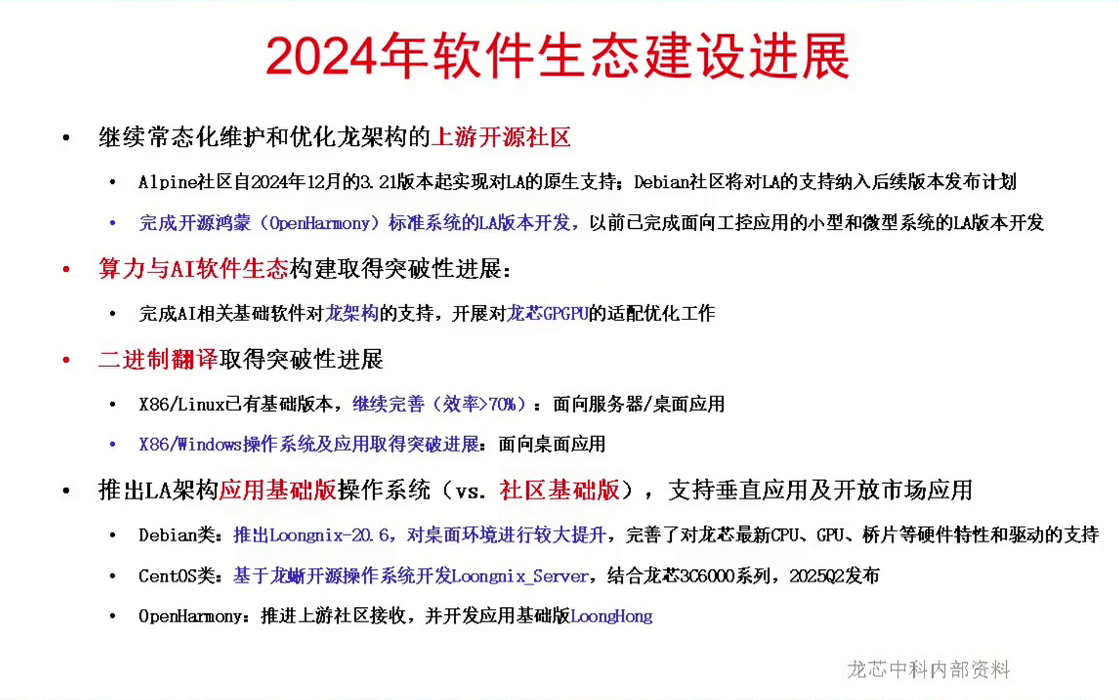

继续常态化维护和优化龙架构的上游开源社区。上游开源社区很重要,操作系统依赖上游社区,比如说安卓的操作系统它最核心的内核是 Linux 内核,纯血鸿蒙里边标准鸿蒙内核也是 Linux 内核。一个操作系统上万个包,绝大多数来自社区(包括它的 GCC 编译器、包括它的浏览器,都是社区来的)。安卓很多包都是上游社区的,咱们鸿蒙也一样,内核、浏览器、GCC 编译器等最核心的包很多都来自上游社区。上游社区有,这个指令系统才能站得住脚。

Alpine 社区自 2024 年 12 月的版本实现对龙架构的原生支持。

Debian 社区通过表决将对龙架构的支持纳入后续版本发布计划。

(完成)开源鸿蒙(OpenHarmony) 标准系统的龙架构版本开发(它的工控的小型、微型系统已经早完成开发了),标准系统是手机或者电脑用的。

第二,AI 和算力软件生态构建取得突破性进展:我们做两件事,一是 AI 软件和指令系统龙架构的适配,二是 AI 软件要跟 GPGPU 的适配。去年把指令系统适配做的差不多了,今年在做跟龙芯 GPGPU 的适配,整个软件生态包括 CUDA 在内都做起来,AI 这块也就进入常态化维护的阶段了。

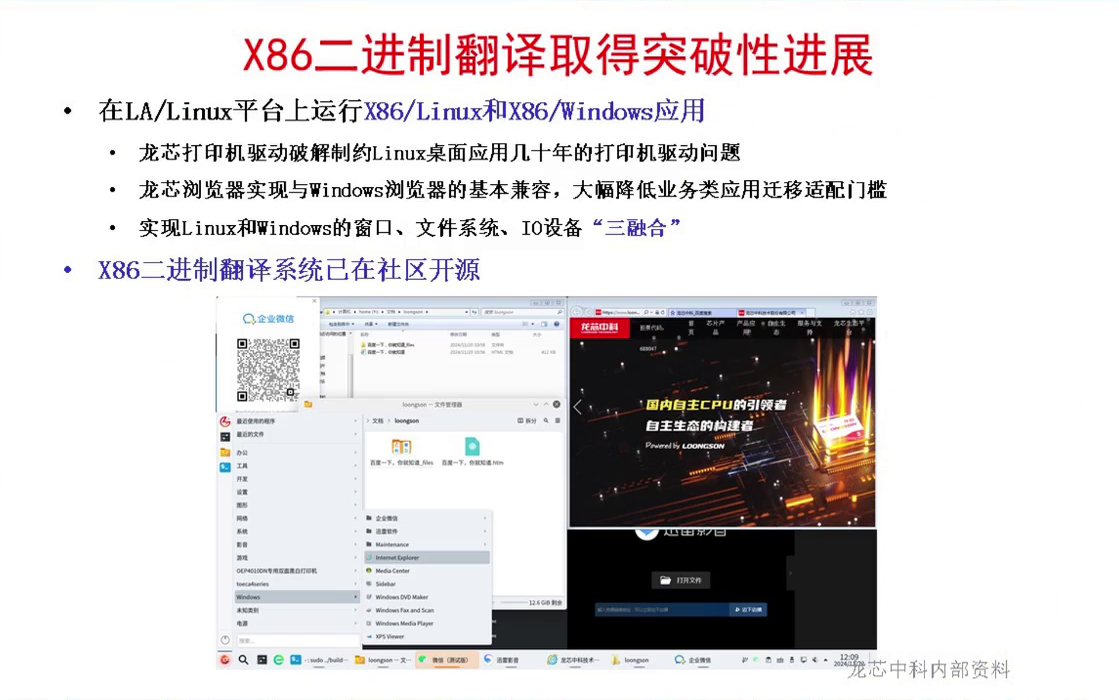

二进制翻译取得突破性进展:服务器桌面有一些 X86/Linux 应用持续完善,X86/Windows 应用有突破性进展。

推出 龙架构操作系统应用基础版(过去叫社区基础版)。过去统信、麒麟要基于基础版做产品版操作系统,现在国际开源社区什么都有了,他们可以基于上游社区做,那我的操作系统变成应用基础版,支持垂直应用和开放市场应用——有些解决方案企业或软件企业直接拿我的操作系统(开源的),自己做成整机产品或者一体机去用,这样缩短了产业链,降低了产业链成本。我们有 Debian 类的桌面、服务器的和终端类的。

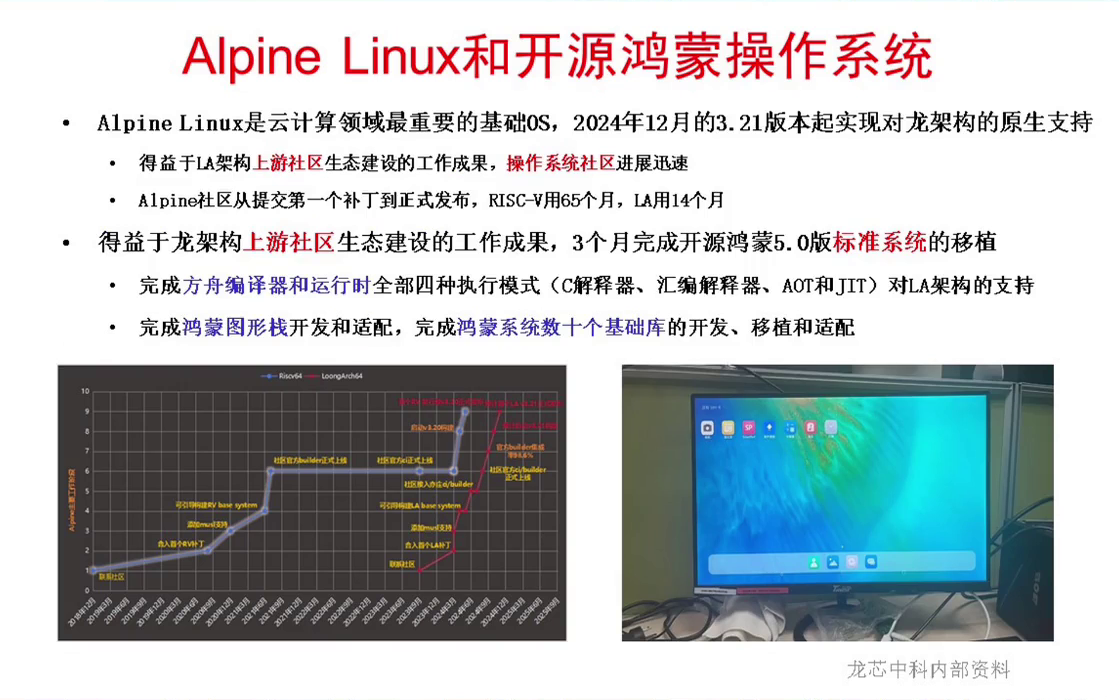

这些都是 2024 年软件生态的一些进展,比如说 Alpine Linux 是云计算最中最重要的基础版操作系统。

2024 年 12 月的 3.21 版本起,Alpine Linux 实现对龙架构支持,以后 Alpine Linux 操作系统它再演进就带着龙架构了,下载就能跑了。

得益于上游社区生态建设工作成果,操作系统社区建设是非常迅速的。我们看下面一张图:RISC-V 从提交第一个补丁到正式发布用了 65 个月,龙架构用了 14 个月,整个操作系统就支持起来了(它也有一两万个包)。上游社区都有了,只要下载编一下(尤其像 Alpine 操作系统,它原则上不会接受龙芯公司给它提供包——一个开源操作系统,它的上万个包都要自己从上游社区抓,如果上游社区抓不到这个包就构建不成;像 Debian 也一样,几万个包,每个包都要从社区抓,不会让你专门提供)。一个操作系统能编完,说明上游社区已经比较完整了。

也是得益于上游社区生态建设工作成果,三个月就完成了开源鸿蒙 5.0 的标准系统移植。刚才说了一个操作系统绝大多数包都是上游社区的,我们主要工作一个是方舟编译器和运行时、鸿蒙图形栈,还有一些基础库,三个做完就能跑了。这是举的两个操作系统例子。

二进制翻译取得突破性进展:在龙架构平台运行 X86/Linux 和 X86/Windows 应用。

比如 打印机驱动破解了 Linux 桌面应用几十年打印机驱动问题:你用一台 X86 电脑,卸掉 Windows,装上 Linux,有一大半打印机认(识别)不了(因为绝大多数打印机都只认 Windows 不认 Linux),跟 X86 还是龙架构没关系。但是用龙架构的 Linux,98% 以上打印机插上去就能认。所以我经常说生态是做出来的,至少在打印机方面,我们龙架构的 Linux 桌面生态是最好的。

还有一个也是最好的,是 浏览器:如果 X86 电脑装 Linux 浏览器,工商网银都上不了(因为它跟 IE 不兼容),龙芯因为迁移适配(因为没有龙架构的浏览器)掌握了浏览器技术,我们做的跟 IE 浏览器基本兼容了。

大幅降低了业务应用的迁移适配门槛,去年我们这样的应用越来越多。举个例子:

比如国家大剧院,它的卖票系统有专门的打印机,X86 没搞定,ARM 也没搞定,我们龙芯搞定了。所以不远的将来大家去国家大剧院看戏,打票的系统都是龙芯的电脑(它是一个比较复杂的应用)。

还有比如中石化的加油站,浏览器需要一个插件才能识别油卡,也是只有龙芯能搞定。

Linux 桌面,全球都没搞定过(美国人也没搞定,美国人搞定的是 Windows 桌面),我们现在在 Linux 桌面方面,生态慢慢局部的超过了 X86 和 ARM。

实现 Linux 和 Windows 的窗口、文件系统、IO 设备 “三融合”。大家看下面这张图:这是 Linux 的桌面,点“开始”菜单,其中有个 "Windows",点进去就是一些 Windows 的应用。

什么叫“三融合”?

Windows 窗口直接在 Linux 窗口显示,需要融合。

一个文件从 Windows 窗口 copy 到 Linux 窗口上,需要文件系统的融合。

还需要 IO 设备的融合。

这个也是取得了很大的进展,快到了实用阶段。龙芯的 X86 二进制翻译系统已经在社区开源了,大家一起来建设。通过指令系统的创新消灭指令系统的壁垒。

这是软件生态的建设进展,最后是持续加强产业生态建设。

一是持续支持 龙架构高校人才培养:

基于龙架构的汇编语言、编译原理、组成原理、体系结构、操作系统等教材完成编写(在印刷了),包括清华、北航、南京大学,老师未来在大学上课就要开始用龙架构指令系统来教课了。

实施了包括 百芯计划在内的系列计划(我们专门做了个开源芯片 BX2400 流片成功),据此展开龙架构全流程课程设计(包括前端设计、物理设计、跑操作系统)。

计算机体系结构能力大赛是龙芯长期支持的(还有其他大赛),计算机体系结构能力大赛就是用龙架构做的,如果在这个大赛里面得奖,大学生保研可以加分。这都是人才生态,很重要的。

支持合作伙伴基于龙架构的 IP 研制 SoC:现在已经有两款非龙芯公司的龙架构产品(一个密码芯片),今年争取更多的量产;高校有 4 款样片。

宣传龙芯理念,尤其自动化学会下面成立了 自主指令系统专委会(龙芯牵头),开始产学研结合工作。持续生态建设。

前面跟大家报告的是 2024 年和 2025 年一季度的工作报告,下面报告未来三年的工作思路。

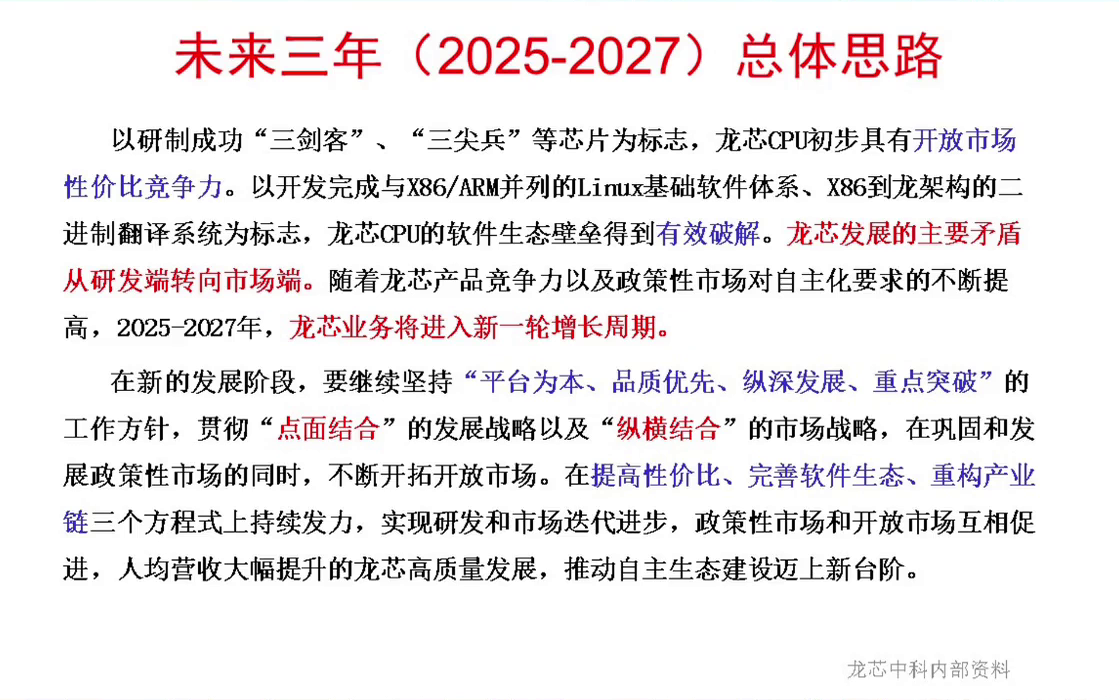

总体思路是:

以研制成功 “三剑客”、“三尖兵” 等芯片为标志,龙芯 CPU 初步具有开放市场性价比竞争力。

以开发完成与 X86/ARM 并列的 Linux 基础软件体系、X86 到龙架构的二进制翻译系统为标志,龙芯 CPU 的软件生态壁垒得到有效破解。

龙芯发展的主要矛盾从研发端转向市场端。

随着龙芯产品竞争力以及政策性市场对自主化要求的不断提高,2025-2027 年,龙芯业务将进入新一轮增长周期。

我有两个判断:一个是龙芯主要矛盾发生了变化,第二,未来三年龙芯将进入一个新的增长周期。

在新的发展阶段,要继续坚持 “平台为本、品质优先、纵深发展、重点突破” 的工作方针,贯彻 “点面结合” 的发展战略以及 “纵横结合” 的市场战略,在巩固和发展政策性市场的同时,不断开拓开放市场。

在 提高性价比、完善软件生态、重构产业链 三个方程式上持续发力,实现研发和市场迭代进步,政策性市场和开放市场互相促进,人均营收大幅提升的龙芯高质量发展,推动自主生态建设迈上新台阶。

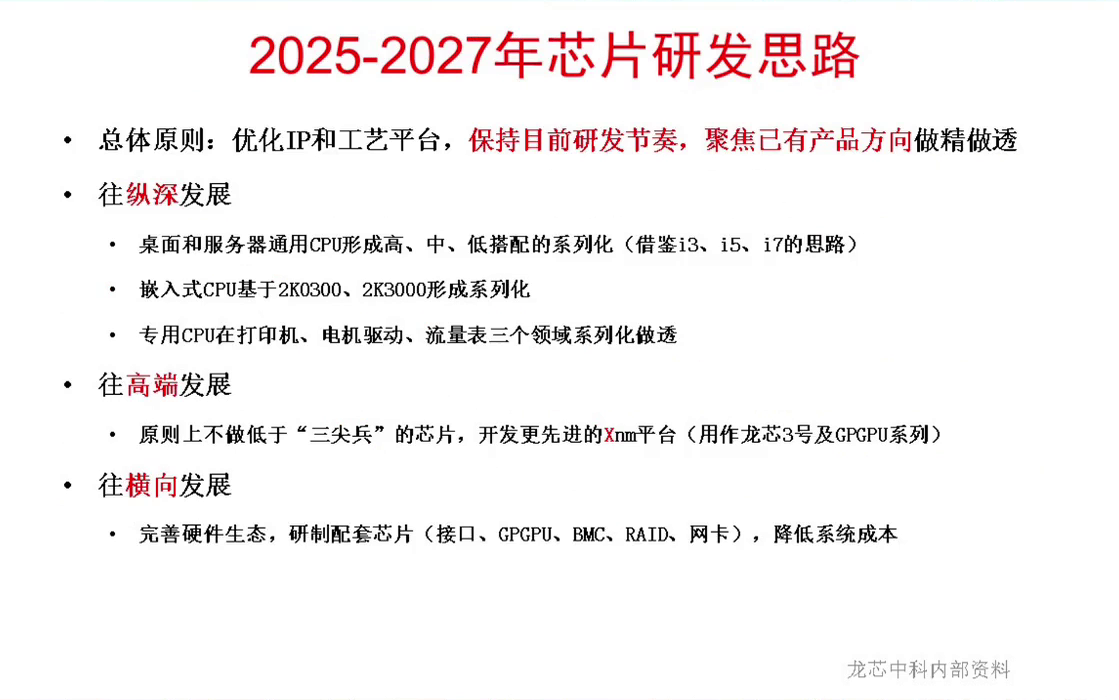

芯片研发的思路:

IP 平台不断优化(我们也开始攒芯片了),过去每年新的芯片都要研制大量 IP,现在 IP 慢慢成熟之后,新研的 IP 少了一些。优化 IP 和工艺平台,保持目前的研发节奏,不做多了,聚焦已有产品方向做精做透。

一个是 往纵深发展:桌面和服务器通用 CPU 形成高中低搭配的系列化(有点类似于英特尔的 i3、i5、i7 的思路),过去我们没有能力同时上高中低端的桌面或者服务器 CPU,现在开始做了;嵌入式 CPU 基于 2K0300、2K3000 形成系列化(2K0300 是低端的),中间形成一些系列化;专用 CPU 在打印机、电机驱动、流量表三个领域系列化做透,原则上不再做新的领域了;原则上不做低于“三尖兵”的芯片(“三尖兵”就是想在开放市场打打看),还是要做高端(高端的利润率高,竞争也没那么多)。

开发更先进的 Xnm 平台(现在是十几 nm 平台),随着我们国家集成电路的不断发展,我们也要做 Xnm 平台,只用作龙芯 3 号及 GPGPU 系列。

往横向发展:完善硬件生态,研制配套芯片(接口、GPGPU、BMC、RAID、网卡),形成自我配套,降低系统成本。

未来三年我们总体上会坚持纵深发展、高端发展、横向发展。

重点研发芯片分三组:

桌面 CPU“四件套”,争取性价比再提高 30-50%(价格不变,性能提高 50% 算;性能不变,价格打了折也算;当然更多的是性能也变,价格还便宜)。

3B6600 是桌面 CPU,单核性能比现在 3A6000 提升 50% 左右。

3A6600 是低成本 4 核版。

3B6600 是 8 核加 4 个小核(通用大核就 8 核,高端的)。

还有一个小的 8 核(2K3000/3B6000M),三个高低搭配:你要 8 核有两个(3B6600 和 3B600M(2K3000)),还有低成本的 4 核版。

9A1000 是低成本 GPGPU(入门级显卡,性能对标 RX550),也有 AI 算力满足 AIPC 的需求(片内集成了 AI 算力)。

7A3000 是 PCle 接口低成本弱南桥。

服务器 CPU“四件套”,性价比再提高 50~100%。

3D7000,Xnm 先进工艺 32 核以上服务器芯片(下一代的桌面 CPU 是 3B6600,6 打头的工艺没变还是十几 nm 工艺,7 打头的就是 Xnm 工艺了),32 核以上。

9A2000 是高性能 GPGPU,图形性能是 9A1000 的 4 倍,AI 推理性能是 9A1000 的 8 倍,支持双硅片封装,AI 性能至少跟 A100 可比了。

2C0500 是 BMC 专用芯片。

7B3000 是 PCle 接口 RAID 专用芯片(原来还想做个网卡的配套芯片,后来做不过来先放一放,也许以后可以通过并购来解决这个问题),形成自我配套。

工控类芯片:

3C3000 是 16 核低成本服务器/工控 CPU,与 3C6000、3D7000 形成低、中、高搭配(肯定性能越高价格越贵),有些工业场景(比如风电厂)需要一个服务器,可能 3C3000 就够用了,就卖几百块钱的服务器芯片也挺好。

2P1000 是打印机(芯片)的升级版,全功能包括彩色/黑白、打印/扫描,里面有安全机制,高性能打印机专用芯片,与 2P0300 形成高低搭配(中间再做个 2P0600)。

1D0200 是流量表专用芯片,现在支持水表,以后增加气表功能,还要进一步降低成本。

结合用户需求通过设计服务定制 1-2 款 SoC(已经有些用户在让我们定制)。

所以三年(研发计划)不想多研很多,争取就做透。

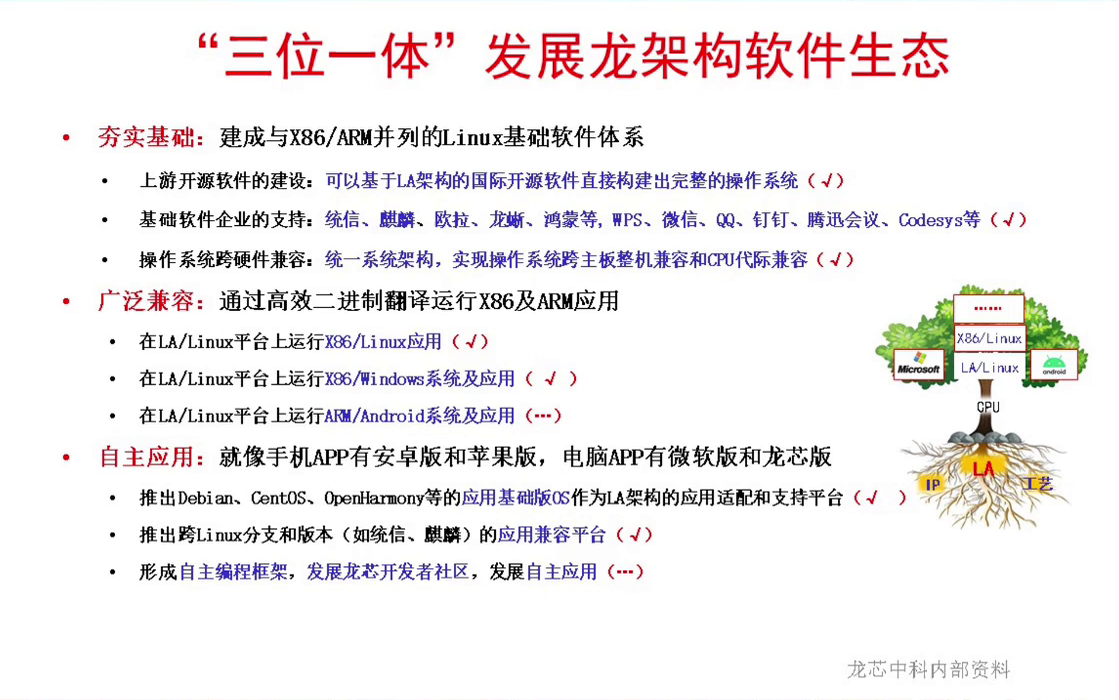

夯实基础:建成与 X86/ARM 并列的 Linux 基础软件体系。

一是上游开源软件的建设。

二是得到基础软件企业的支持。

三是操作系统跨硬件兼容。

广泛兼容,就是要嫁接很多别人的生态进来:X86/Linux 应用、X86/Windows 系统及应用,有需要的话还要把安卓的应用在龙芯上都能跑。

自主应用,就像手机 APP 有安卓版和苹果版,希望未来电脑 APP 有微软版和龙芯版。

我们有基础版操作系统平台,我们有应用兼容平台(不同 Linux 分支互相不兼容,这个平台已经做完了——统信的应用在麒麟操作系统可以直接跑,只要是龙架构的 CPU),形成自主编程框架,主动开发自主应用。还是围绕这三件事儿再干几年。

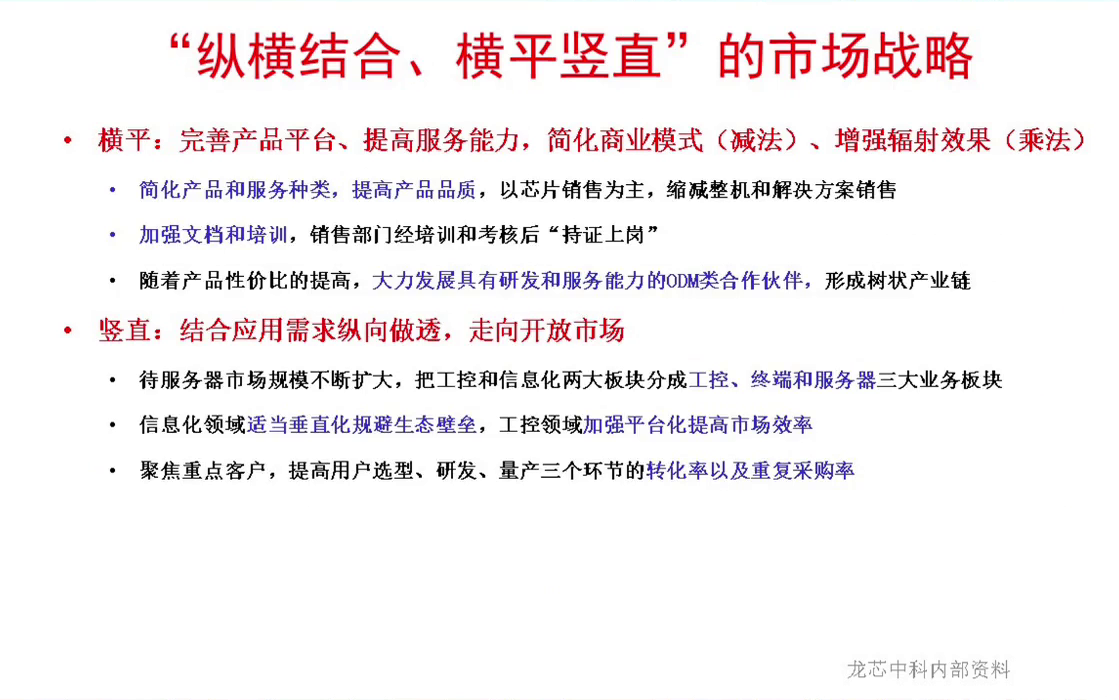

“纵横结合、横平竖直”的市场战略:龙芯主要矛盾转向市场端,我们提出来 “纵横结合”(横要平,竖要直)。

横平:完善产品平台、提高服务能力,简化商业模式、增强辐射效果。简化产品和服务种类,做减法;提高产品品质,做乘法(不能做加法,龙芯做的太多了,先做减法,然后做乘法)。简化产品和服务种类,提高产品品质,以芯片销售为主,进一步缩减整机和解决方案的销售(可以用解决方案带动芯片销售,还是卖芯片)。加强文档和培训,我们销售内部也要改革(销售人员的能力变强,芯片不熟悉,你不能卖)。随着产品性价比提高,大力发展具有研发和服务能力的 ODM 类合作伙伴,形成树状产业链,培养一些对龙架构很熟又有研发能力(的合作伙伴)帮着卖。我举个例子:珠三角有个企业叫正点原子,基于 2K0300 做了一个开发板,面向教育等各个领域都能用,是面向开放市场的,关于那块板子手册写了 1000 多页(我做个板子不会写 1000 多页手册的),他们帮我辐射——别人买他的板子,对龙芯了解多,就会起批量开始辐射。

竖直:结合应用需求纵向做透,走向开放市场。待服务器市场规模不断扩大,把工控和信息化两大板块分成工控、终端和服务器三大业务板块(如果服务器做得好,我们希望工控一个业务板块、终端一个业务板块、服务器一个业务板块),不同业务板块的特点其实很不一样的。

信息化领域适当垂直化规避生态壁垒。

工控领域小烟囱太多了,要反过来加强平台化提高市场效率(我们做了至少几千个小烟囱,很多用户,做板子、做软件),要适当平台化,可以提高效率。

聚焦重点客户,提高用户选型、研发、量产三个环节的转化率以及重复采购率。

未来三年我们会花很多力气在销售平台上。

最后跟大家报告 2025 年的工作计划。

2025 年是龙芯发展的主要矛盾从产品研发转向市场销售的转折期,也是龙芯开启新一轮增长的启动期。

坚持 “平台为本、品质优先、纵深发展、重点突破” 的工作方针,贯彻 “点面结合” 的发展战略,坚持政策性市场和开放市场 “两条腿”走路。

深入做好以 “三剑客”、“三尖兵” 为代表的龙芯新一代产品的产品化和市场推广工作,开展具有更高系统性价比的下一代产品研发,持续完善和优化龙芯软件生态,跨指令系统应用兼容平台达到可用水平,发展龙芯应用基础版操作系统,龙架构软件生态壁垒得到实质性破解(我在总结 2024 年工作用的词是“得到有效破解”,这里希望是“实质性破解”——就是济南战役打完了,济南战役是三大战役的序幕,龙架构生态跟 X86、ARM 比不差了。美联社有个评论,说共产党打完了济南战役,想打谁就打谁了,从此开始攻大城市了;打完之后,三大战役,就打赢了。这叫实质性破解)。

贯彻 “纵横结合” 的市场战略,进一步把自主化的优势转化为性价比和软件生态的优势,充分发挥以 “三剑客” 为代表的新一代通用 CPU 的竞争力:

巩固桌面 CPU 电子政务市场,拓展行业信息化市场。

大力推动服务器 CPU 信创应用,探索存储服务器等软硬一体专用信息化解决方案应用。

充分发挥以 “三尖兵” 为代表的嵌入式 SoC/MCU 性价比优势,在巩固和发展政策性市场的同时,开拓嵌入式领域的开放市场。

积极探索市场销售的规律性,加强销售管理和服务,逐步取得市场主动权,积极稳妥地推动龙芯产业生态建设。

这是 2025 年总体的工作思路,下面展开讲。

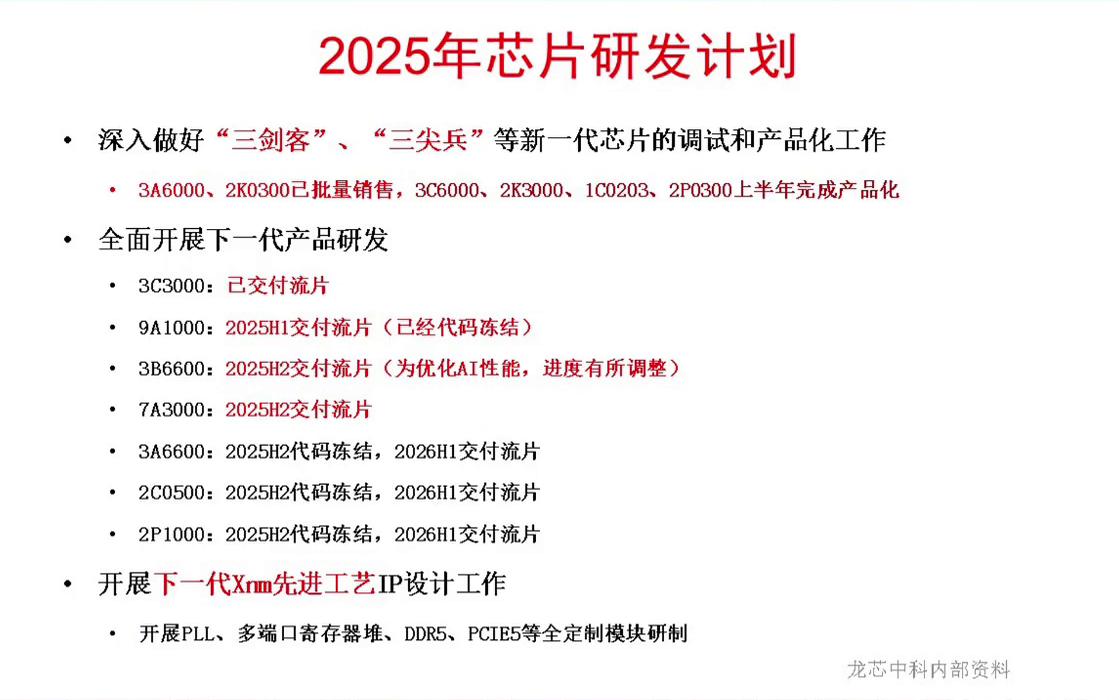

芯片研发计划:

最重要的还是深入做好 “三剑客”、“三尖兵” 等新一代芯片的调试和产品化工作:“三剑客”里面第一“剑客”3A6000 已经开始批量卖了;“三尖兵”里面第一个“尖兵”2K0300 已经批量卖了。今年上半年争取把剩下的两个“剑客”、两个“尖兵”产品化全部做完,下半年开始全部到市场上批量卖(至少小批量起来,但大卖可能到明年了,下半年应该争取见到效果)。

全面开展下一代芯片研发:今年有 4 个芯片——

3C3000 交付流片了。

9A1000 今年上半年交付流片(代码已经冻结了)。

3B6600 今年(下半年)交付流片(我们拖了几个月,为了优化 AI 性能,进度有所调整,原来是希望上半年流片出去的,可能拖到三季度,而且现在 3A6000 卖的还挺好,让 3A6000 多卖一阵子)。

7A3000 是 PCle 的低成本弱南桥(跟 3B6600 配套的),也是今年交付流片。

今年 4 个芯片交付流片。

3A6600 今年代码冻结,2026 争取一季度交付流片(这样我们桌面 CPU“四件套”就全部有了,全部都推出来了)。

BMC 芯片(2C0500) 代码冻结。

打印机芯片(2P1000) 代码冻结(都是明年上半年交付流片)。

今年还有个重要事情:开展下一代 Xnm 先进工艺 IP 设计工作(要做锁相环、各种寄存器堆、DDR5、PCle5 等全定制模块),今年开始做起来了,明年做测试流片,后年开始做 3D7000 服务器 CPU(确实还是需要用 Xnm 工艺的)。桌面 CPU 十几 nm 其实也可以撑一阵子,总体上龙芯跟我们国家的工艺的进步是比较同步的。

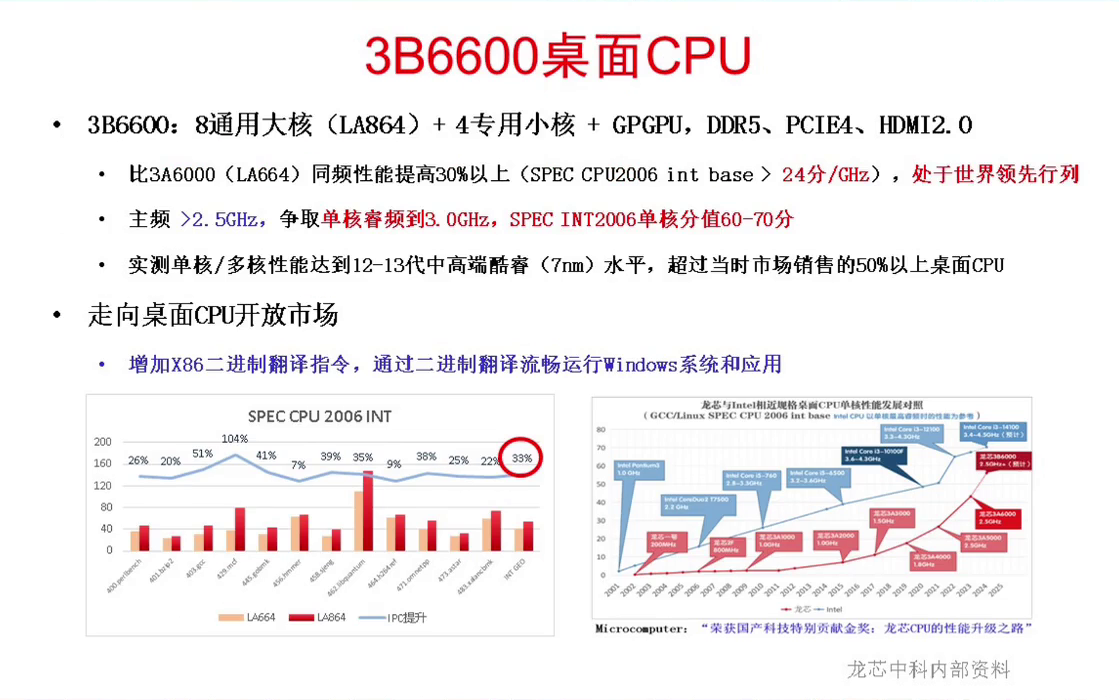

这个 CPU(3B6600):8 个通用大核(LA864)、4 个专用小核,同频的性能增加 30%(实际上最后能到 35%),加上我们编译优化已经有提高(3A6000 原来是 43 分,现在是 46 分多,快到 48 分了),再提到 35%,主频争取再提高一些(相同的工艺,工艺没有变),所以每 GHz 达到 24 分,是世界领先行列(所谓世界领先行列就是进入世界前三了)。这个芯片出来之后,龙芯 CPU 设计能力进入世界前三。

主频争取再提高一点,争取还要做个单核睿频,SPECINT2006 做到单核分值 60-70 分。各位投资人手中用的笔记本电脑,我如果给装上 Linux,跑个分,大概率是四五十分,不如这个高了。这个微结构是做的比较好了,我们争取实测单核、多核性能达到 12 代、13 代甚至 14 代中高端酷睿的水平。即使明年出来,市场上 50% 在卖的桌面 CPU 性能不如我们。

当时 3A6000 的时候,国内的一个刊物的预测:我们看 Intel 的芯片从 11 代到 12 代酷睿有个飞跃(他是掌握了 7nm 工艺,一般认为英特尔 7nm 至少相当于台积电的 5nm),龙芯的这个飞跃可能比它预测还高一点。它(Intel)通过工艺提高的性能,我们通过设计优化补上去。

当然二进制翻译会更加完善(80 位浮点都要加上去),借助于开源的二进制翻译软件,争取 Windows 也跑得比较流畅。

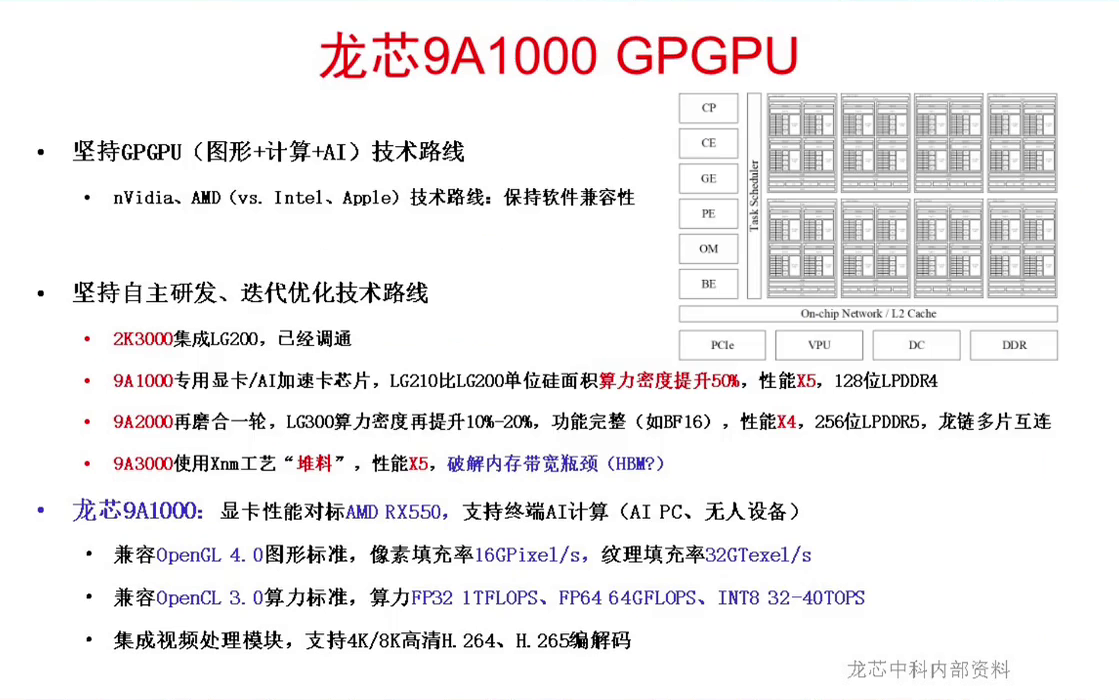

9A1000 GPGPU:

首先我要讲 GPU,现在做 AI 两条路线:英伟达跟 AMD 是图形和 AI 做成一个核(GPGPU 中间的那个 G 是 Graphic 的意思,是图形的意思,它叫 General-Purpose Graphics Processing Units),所以没有图形的运算能力不能叫 GPGPU(很多投资人喜欢把纯 AI 的也叫 GPGPU)。首先得有图形能力。

英伟达和 AMD 是图形的和 AI 的做成一个核的。

而 Intel 和苹果是图形是图形的核,AI 是 AI 的核。

龙芯走的是英伟达、AMD 这条技术路线,它有个好处就是软件兼容性好(比如英伟达的 H100 和 4090 的显卡,软件是兼容的,只是 H100 配的 AI 算力比较多,因为硅面积有限——比如配了 2000TOPS 的 AI 算力,但是它图形算力也就配得少一点;4090 的图形算力就配得多一点,AI 算力只配了七八百 T,但是软件都一样)。这个是有好处的,所以我们也走这条路线。

你看整个核,中间发白的是 Tensor Core 就是做 AI 的,软件都一样(取指、访存都是同一个通路,只是运算部件有点不一样)。

我们坚持自主研发、迭代优化技术路线。2K3000 已经调通了 LG200,9A1000 升级到 LG210,单位硅面积算力密度提高 50%。9A1000 也拖了一下,这个优化也很大(相同的硅面积,算力可以提高 50%,一方面面积减少)。GPGPU 做会了之后是不难做的,做到后来就是堆料,但堆料之前得把结构优化好。

性能它跟 2K3000 相比是 5 倍。9A2000 再磨合一轮,争取算力密度再提升一点,我觉得 9A1000 跟比如英伟达的算力密度(相同硅面积的算力)可比了。

9A2000,功能加上 16 位的浮点、8 位浮点再加一点,性能是 9A1000 的 4 倍(也是相同的工艺),支持多片互联(用龙链技术)。9A3000 就用 Xnm 工艺堆料了,性能是 9A2000 的 5 倍。内存带宽问题要解决(用 HBM 太贵,用其他的带宽不够),这个在未来几年要破解。

9A1000 是今年上半年要交付流片的,性能对标是入门显卡(比集显性能高几倍),当然它还是入门级显卡,支持图形,支持算力,集成视频处理模块。这个快交付流片了,也是龙芯的第一个 GPGPU 的显卡芯片,AIPC 应该能支持(我自己 CPU 加上这个卡,AIPC 性能基本够用,CPU 里边还有点 AI 算力)。

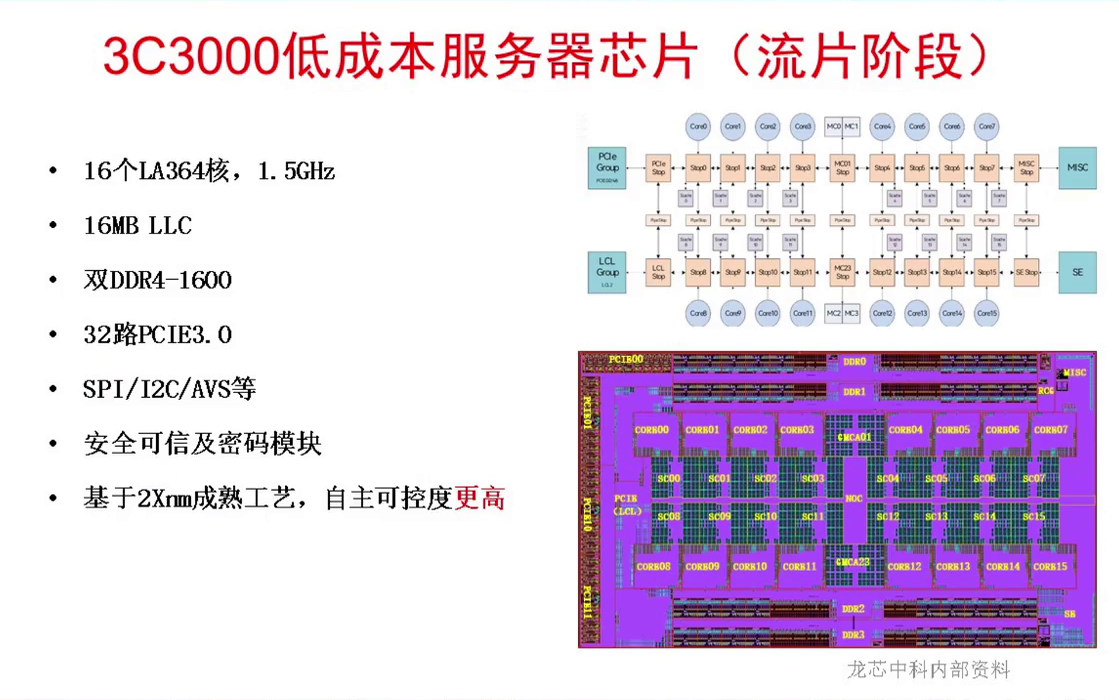

3C3000 低成本服务器已经交付流片了,这个芯片是用 2Xnm 成熟工艺,16 个核,1.5GHz,16MB LLC,DDR、PCle 速率都不高,但是成本很低,它的最大特点是自主可控程度更高。

2025 年的基础软件研发计划:

一是常态化维护:开源社区已经比较完善了,常态化维护它,不断的优化它,它会带着我们走。

AI 的争取都做完:龙架构的已经做完,自研的 GPGPU 驱动、AI 基础软件及算力框架(跟自己的 GPU 配套,包含 CUDA),争取今年做完也纳入常态化维护(所以明年讲的时候就没这块内容了)。我们的操作系统、浏览器、Java、云平台都在常态化维护里面了,明年争取 AI 这块也不单独提了,也放在常态化维护里边——就是夯实基础。

然后广泛兼容:我们在龙芯平台上运行 X86/Linux 和 X86/Windows 应用达到可用水平;如果需要的话,安卓的应用也在龙芯上给它展开。

大力开展自主应用生态建设:应用基础版操作系统——信息化有三个(桌面的、服务器的、鸿蒙的),还有三个是工控的操作系统;发展龙芯开发者社区;主动发展龙架构的平台应用(过去我们是被动的,用龙芯要适配,看能不能开始主动发展些应用,像龙芯浏览器、打印机驱动、三维显控等都是龙芯的特色应用)。

打印机驱动是龙芯特色(Linux 桌面要想打印机都弄好,X86、ARM 都还很多支持不了)。

浏览器也很重要,也是只有龙芯能做到跟 IE 基本兼容。

开展龙芯自主编程框架的调研和论证工作。

销售方面:龙芯发展主要矛盾从产品端转向市场端,以 “三剑客” 和 “三尖兵” 为代表的第四代产品具有很高的性价比。平心而论,如果不考虑软件生态,这几个芯片是可以开放市场上去打了,但还有软件生态壁垒。

软件生态不断优化:

桌面应用生态壁垒要得到实质性破解,在 Linux 的桌面要强化局部优势(刚才说我们其实在 Linux 桌面领域与 X86、ARM 相比,有些东西只有龙芯做得到)。

服务器主要是基于 Linux,生态壁垒虽然有,但不是很高(Linux 二进制翻译比较容易),做好专用服务器。

工控领域我们具有掌握底层技术的优势,服务到位,归零彻底(有些场景现场出问题要找出为什么出问题,一般的服务是给换个芯片就行了,这种不行——跑了一两年出问题,为什么出问题,要定位准确,机理清楚,只有自己做 IP 才能搞清楚,买 IP 你是搞不清楚的)。

“纵横结合、横平竖直”的市场战略:

“横平” 就是完善产品平台,提高服务能力,简化商业模式,增强辐射效果。

“竖直” 结合应用需求纵向做透,走向开放市场。要选准赛道,饱和攻击,聚焦一些领域做透。

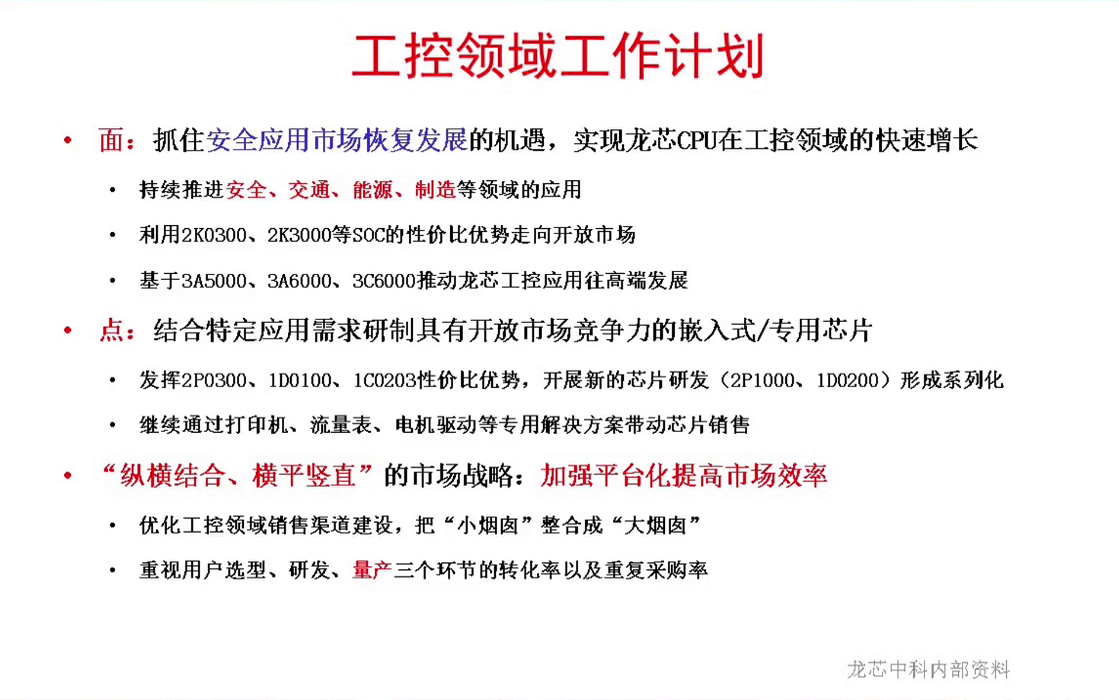

工控领域工作计划有这么几个。

一个是 “面”,一个是 “点”:

“面” 是抓住安全应用市场恢复发展的机遇,实现龙芯 CPU 在工控领域的快速增长(确实我们看到在增长,尤其是 3 月份后半月到 4 月份,看到安全应用领域增长的不错);交通、能源、制造这些领域应用持续的推动和增长;利用 2K0300、2K3000 等 SoC 的性价比优势走向开放市场(现在已经有不少头部企业就用它来做,走向开放市场了);基于 3A5000、3A6000、3C6000 推动龙芯工控应用往高端发展。

“点” 就是结合特定应用需求,研制具有开放市场竞争力的嵌入式/专用芯片(现在是聚焦打印机、流量表、电力驱动,性价比优势都开始推到市场上去);新的下一代的芯片研发(尤其打印机有龙芯 2P0500 之后,有关部门要求打印机主控芯片自主化了,目前来说龙芯是唯一的);通过打印机、流量表、电机驱动等解决方案带动芯片销售。

“纵横结合、横平竖直”的市场战略:加强平台化,提高市场效率(因为工控全是“小烟囱”,过去几年我们支持了至少一两千个“小烟囱”,一点点卖掉了各种芯片);优化工控领域的销售渠道建设(要把“小烟囱”整合成“大烟囱”,代理体系做起来);要重视用户选型、研发、量产三个环节的转化率以及重复采购率;重点客户盯住做透。

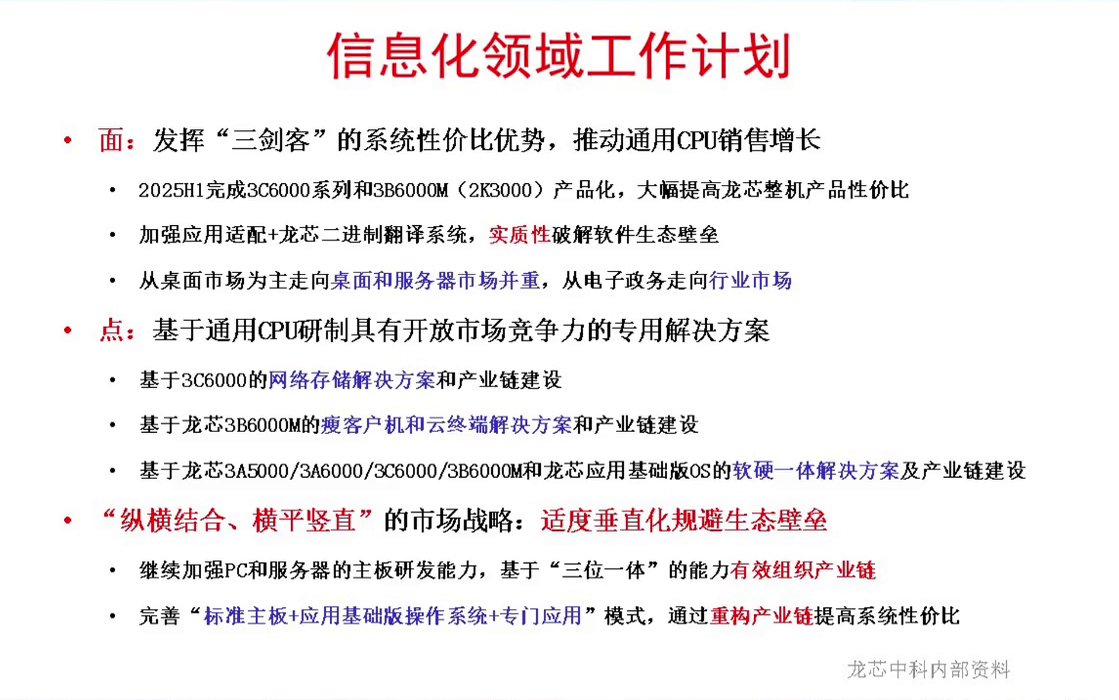

信息化领域的工作计划:

“面” 发挥 “三剑客” 的系统性价比优势,推动通用 CPU 销售增长(今年上半年争取把两个“剑客”——3C6000 系列和 3B6000M(2K3000)产品化做完);大幅提高龙芯整机产品性价比;加强应用适配和二进制的翻译相结合,实质性破解龙芯软件生态壁垒。

我们希望在信创领域,龙芯从桌面市场为主走向桌面和服务器市场并重(3C5000 算是有了,但是性价比不是很高,3C6000 跟它比至少是三倍的性价比——比如说性能翻了一番,价格是七折,那性价比也要 3 倍了)。现在很多服务器头部企业还是很喜欢这个芯片,都在积极展开研发。

这是一个,从桌面走向服务器;第二个,从电子政务走向行业市场(行业软件生态壁垒要破解的更好,行业市场服务器 Linux 生态壁垒也不大)。

“点” 是基于通用 CPU 研制具有开放市场竞争力的专用解决方案:

基于 3C6000 展开网络存储解决方案和产业链建设(对于云中心、算力中心来说,有一半的服务器是存储服务器,现在确实很多头部厂商的存储服务器解决方案用龙芯的 3C6000 在做了)。

基于龙芯 3B6000M 开展瘦客户机和云终端解决方案和产业链建设(云终端也只有一个软件,做好就行,打的是性价比)。

还有要基于龙芯系列的通用 CPU 和应用基础版操作系统,开展软硬一体解决方案及产业链建设(比如说有个应用,用作考试、阅卷的时候监控,那就是软硬件一体化解决方案,用白牌机、白牌操作系统就行了,软件装上就行了,就一个软件),把产业链缩短,提高性价比。这样的应用争取做到百花齐放(要做到上百个,现在已经十来个了)。

“纵横结合、横平竖直”的市场战略:

要适度垂直化规避生态壁垒(它跟嵌入式不一样的,嵌入式要加强平台化建设,这个要适度垂直化)。

继续加强 PC 和服务器的主板研发能力(龙芯要有“三位一体”能力才能做生态:一是得会做 CPU,二是会做操作系统,第三得会做主板;我只卖 CPU,剩下的是别人去做,但是我得会做,才能把产业链组织起来)。

完善 “标准主板 + 应用基础版操作系统 + 专门应用”模式,通过重构产业链提高系统性价比。

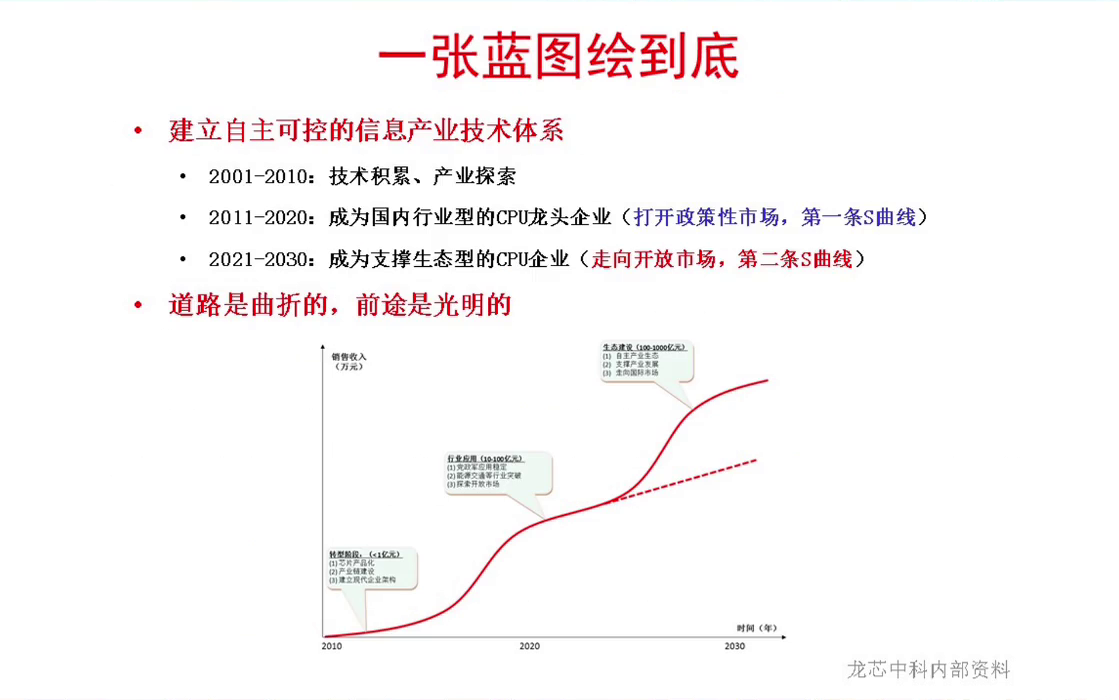

一张蓝图绘到底:龙芯的目标还是建生态。

在计算所进行技术积累、产业探索,完成了第一条 S 曲线,成为国内行业型的 CPU 龙头企业,打开了政策性市场(这个过程中有波动)。

我们现在希望经过未来几年努力,打开第二条 S 曲线,龙芯的营收上几十亿、百亿元(总要上去的,因为它没有天花板)。

信创是龙芯的试错场景,带动我们发展的——大家千万不要以为龙芯只做信创市场。如果干不成开放市场的生态建设,我们只是保障了国家安全,最多算及格;要做到良好和优秀。

道路是曲折的,前途是光明的。

最后用毛主席的话总结今天报告:

“世上无难事,只要肯登攀!”

这个事情要持续坚持下去,要把生态做起来。就跟大家汇报这么多。