龙芯中科2024年第三季度业绩说明会的文字记录,介绍公司的财务状况、产品研发进展和市场策略等内容。

欢迎大家参加龙芯中科 2024 年第三季度的业绩说明会。

我是龙芯中科的董事长胡伟武。

我们看 1~9 月份的财务情况。

总体上还是处于一个积累期。

我们 1~9 月份营收是 3.08 亿,同比是下降了 21.94%。

毛利润率是 30% 左右,同比是下降的。

1~9 月的归母净利润是 -3.43 亿元,扣非净利润 -3.7 亿元。

包括净资产收益率是 -10.14%,现金流是 -2.66 亿元,每股收益是 -0.86 元。

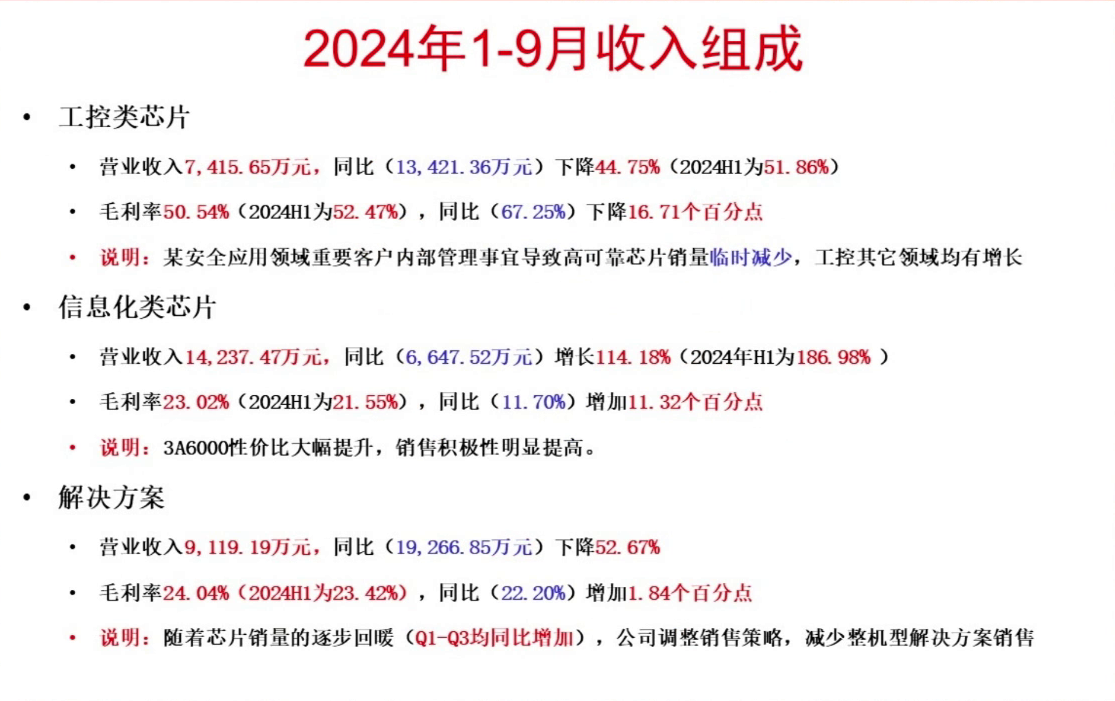

我们分析一下收入组成,我们分三类:工控类芯片、信息化类芯片和解决方案。

工控类芯片收入是 7,400 万元,同比是下降了 44.75%(去年有 1.3 亿),降幅是收窄的。我们 2024 年上半年下降是 51.86%,毛利率是 50.54%。

龙芯传统的安全应用领域的重要客户的内部管理事宜,导致高可靠芯片销量的临时减少,应该会恢复。工控的其他领域都是有增长的。

信息化类芯片营收是 1.4 亿元,同比涨了 114%,增长的还是不错,主要是电子政务领域。上半年涨了 187%,去年二季度的信息化营收不是很高,总体上涨的比较好。

主要还是去年新推出的 3A6000 性价比大幅提升,整机也好、渠道也好,销售积极性明显提高。毛利率也有所提升,但还没有升到应该的点,跟它的配套桥片基本上是平进平出。

改版的桥片还没回来,我觉得如果改版的回来之后,毛利润率涨个百分之十几个点应该问题不大。

解决方案是下降的,9,000 万元,去年(前三季度)是 1.9 亿元,今年前三季度降到 9,000 万,毛利率同比是增加的。

随着芯片销售的逐步回暖,我们看今年的一季度、二季度、三季度,仅就芯片销售来说都是增加的,大概增加了 8% 左右。

我们调整了销售策略,减少了整机型解决方案的销售,整体的营收同比大概下降了七八千万,主要是解决方案下降了一个多亿。

芯片本身营收还是增加的。

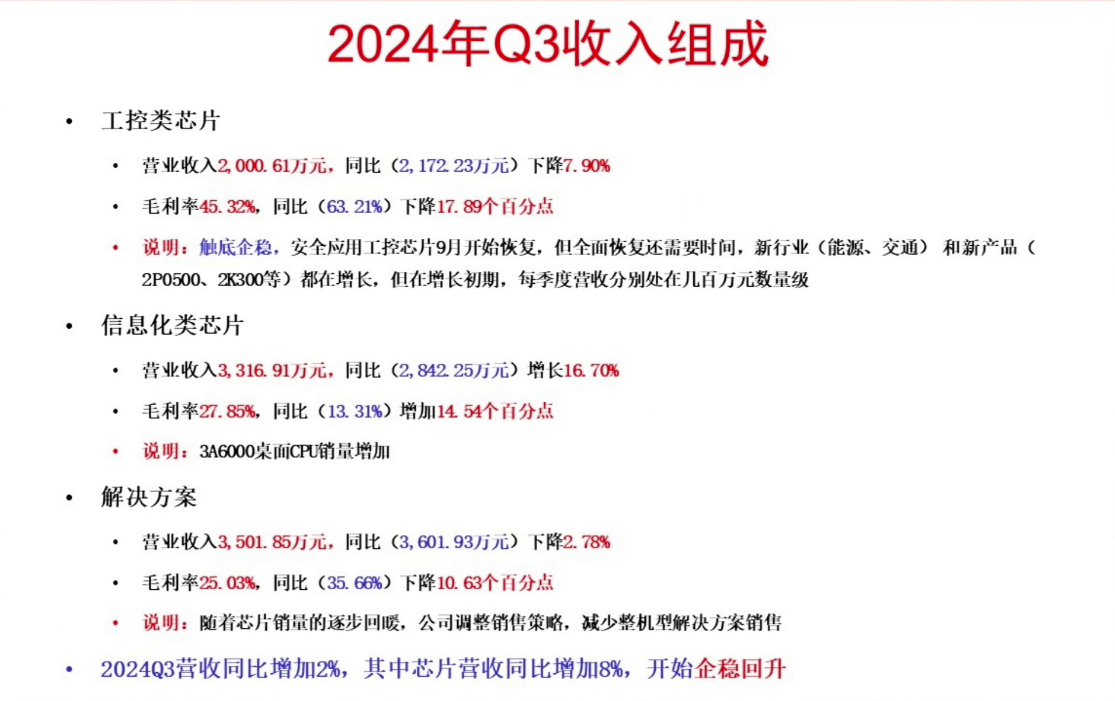

三季度的收入组成:

工控类芯片是 2,000 万,同比是 2,172 万,下降了 7.9%,毛利率也有所下降。

我总体判断,今年三季度是触底企稳的过程。

同时我们看到一些好的迹象:新行业,比如说在能源和交通的应用和新产品,比如说我们的打印机专用芯片 2P500 和嵌入式工控芯片 2K300 都在增长。

2P500 在某领域的打印机名录要求主控芯片自主化,目前的名录里全是用龙芯的,只有龙芯的 2P500 打印机主控芯片在名录里。有好几个打印机整机企业,现在名录测试都是龙芯芯片,这些都有增长。

新行业和新产品的增长,每个季度大概都在几百万元。

信息化芯片的营收是 3,300 万,同比是增长 16.7%,毛利率也是同比增加的。

- 还有 3A6000 的 CPU 销量增加,由于配套的桥片现在成本还比较高,得等新的桥片出来,估计毛利率会增加 10 个点以上,应该问题不大。服务器芯片利润率会更高,还有分摊的原因。

解决方案有点下降,毛利率有点下降。减少整体型解决方案销售是今年的一个策略。我们希望今年的芯片销售有比较好的增长,整机型解决方案我们就控制一下。

2024 年第三季度营收同比是增加 2%,其中芯片类的营收是增加 8%,开始企稳回升,这是总体的判断。

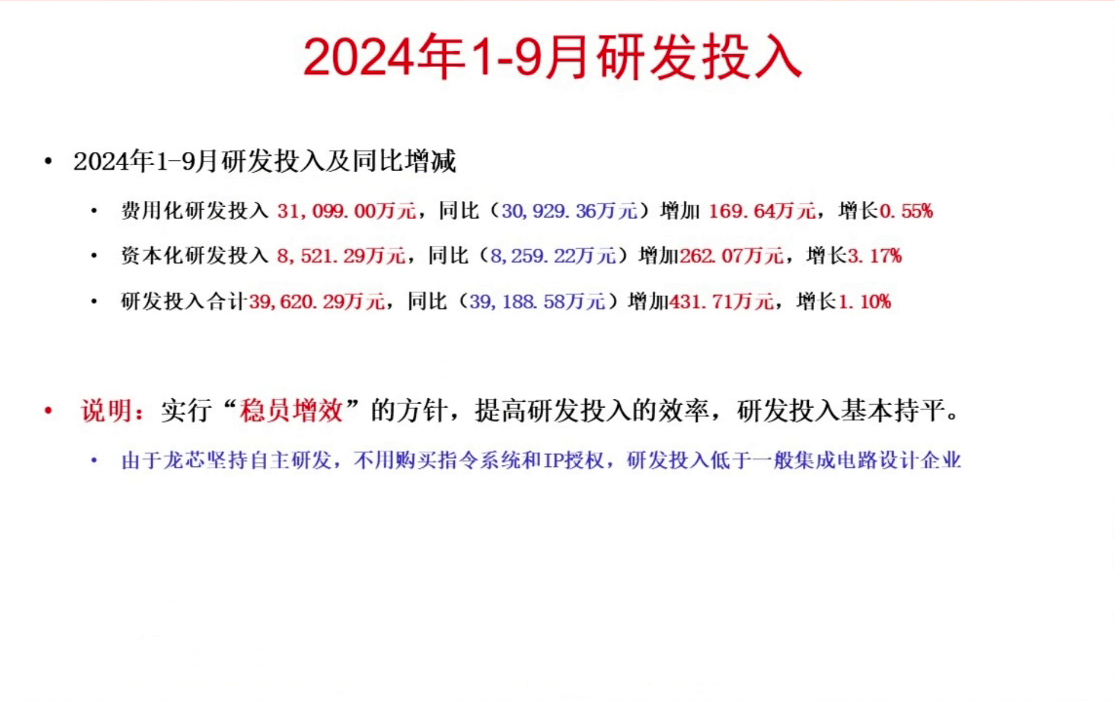

1~9 月的研发投入总体上是比较稳定:

费用化的研发投入 3.1 亿,资本化是 8000 多万,合计是 3.9 亿,接近 4 个亿,增长 1.1%。

我们从去年开始实行稳员增效的方针,要提高研发投入效率,研发投入基本持平。

由于龙芯坚持自主研发,不用购买指令系统和 IP 授权,研发投入低于一般的集成电路设计企业,这是很正常的。

比如说像 3A6000 或者 3C6000 的芯片,要是买 PCIE 的 IP、DDR4、DDR5 这些接口 IP、GPU 核 IP,要是都靠买的话,光买 IP 就要上亿元。

龙芯是自主研发,所以主要是人员成本和流片成本,还有 EDA 工具,费用不是很高。

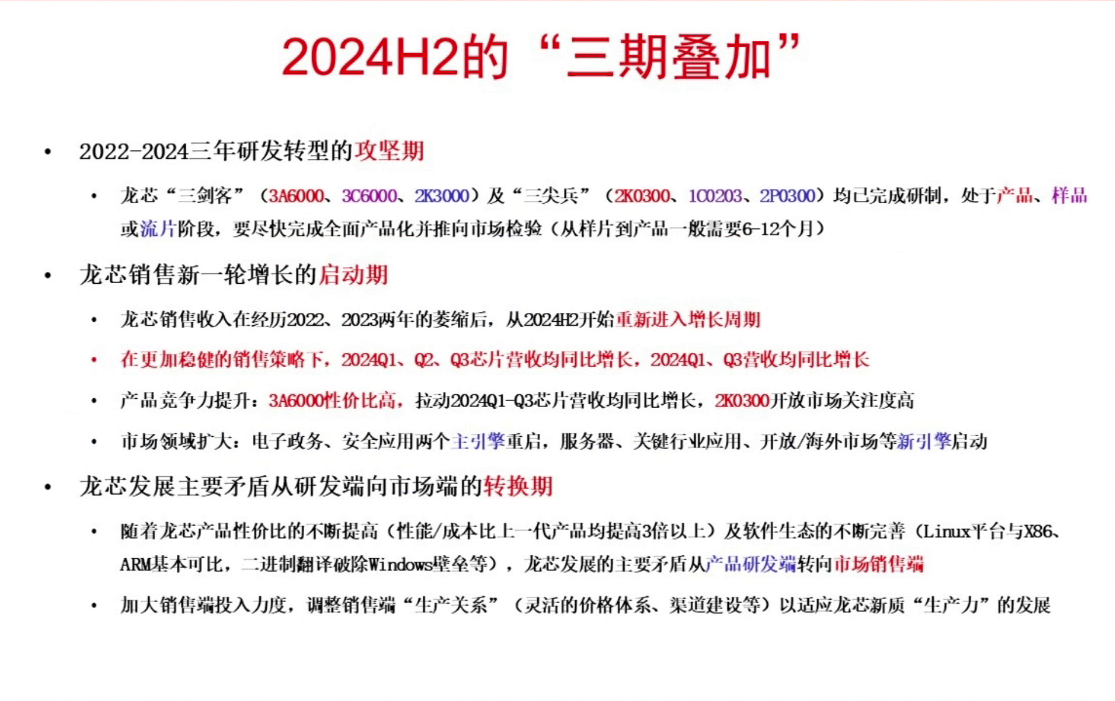

我记得我在上半年的业绩说明会上当时做了预判,2024 年下半年(我在二季度说明会上讲)对龙芯来说是三期叠加,现在看来这个判断还是正确的。

2022 年到 2024 年,龙芯三年研发转型,转型的目标就是大幅提高性价比,争取走向开放市场。我们有“三剑客”——3A6000、3C6000、2K3000,以及“三尖兵”——比较专用的嵌入式芯片,以这 6 颗芯片为主要目标。2024 年是三年研发转型的攻坚期。

标红的是产品开始批量卖了。

紫色的 3C6000 和 1C203 处于样品阶段,流片成功了,还没有卖或者小批量的给用户试用。

蓝色的是已经交付流片,研发做完了,基本上七八月份做完了,三季度有些流片的收尾工作,尽快完成全面产品化并推向市场检验。

- 一般来说从样品到产品,大芯片需要一年,小芯片需要 3~6 个月。这是三年研发转型最后的半年了。

第二个判断是龙芯销售新一轮增长的启动期。龙芯的销售收入在 2022、2023 年两年都是萎缩的,2024 年下半年要开始重新进入增长周期。我们希望这些增长周期比较可持续、比较良性,能够逐步摆脱对政策性市场的依赖。

现在看来这个判断还是正确的。我们在更加稳健的销售策略下,2024 年的一季度、二季度、三季度芯片营收都是同比增长的(除了二季度的解决方案下滑)。我觉得有两个原因:

产品竞争力的提升:我们明显觉得 3A6000 的性价比高,比如说在自主的 PC 的 CPU 里性价比是最高的,拉动了一季度到三季度的芯片营收均同比增长,而且幅度比较大。2K300 是一个面向工控的嵌入式芯片,开放市场关注度高,很多珠三角的嵌入式头部企业开始导入,它面向非信创市场,开始用这颗芯片做产品,就是因为它的性价比好。这是内因,产品竞争力本身的提升。

市场领域的扩大:我们过去有两大主引擎,一个是电子政务,一个是安全应用的工控,两个主引擎开始重启。电子政务主引擎重启,三季度是已经明确感觉到;安全应用大概是 9 月份开始感到有这个势头,从客户端明显感觉到繁忙起来。龙芯在服务器和关键行业的应用这两个有一席之地了,其他的引擎也在启动,尤其服务器,今年下半年尤其到四季度还是不错的。关键行业应用比如能源、交通、金融过去做的比较少,现在开始做的多起来了。当然还有开放/海外市场新引擎。

我们两个主引擎先后在启动,有些新的引擎也在发动,龙芯新一轮销售增长的启动期。

第三个判断是龙芯发展主要矛盾从研发端向市场端的转型期。随着龙芯产品性价比的不断提高,“三剑客”、“三尖兵”如果性能除以成本的话直接裸除的话,均是上一代产品的三倍以上。如果不考虑生态的因素,开放市场也比较有竞争力了。当然软件生态不断完善,Linux 平台我们跟 X86、ARM 基本可比了,通过二进制翻译破除了 Windows 壁垒,尤其是今年三季度进展还是比较大的。

龙芯发展主要矛盾正在从产品研发端走向市场销售端。今年下半年,尤其明年是转型的关键一年,开始加大销售端的投入力度,调整销售端的“生产关系”,包括价格体系、渠道建设等等,以适应新质生产力的发展,就是产品竞争力的提高。

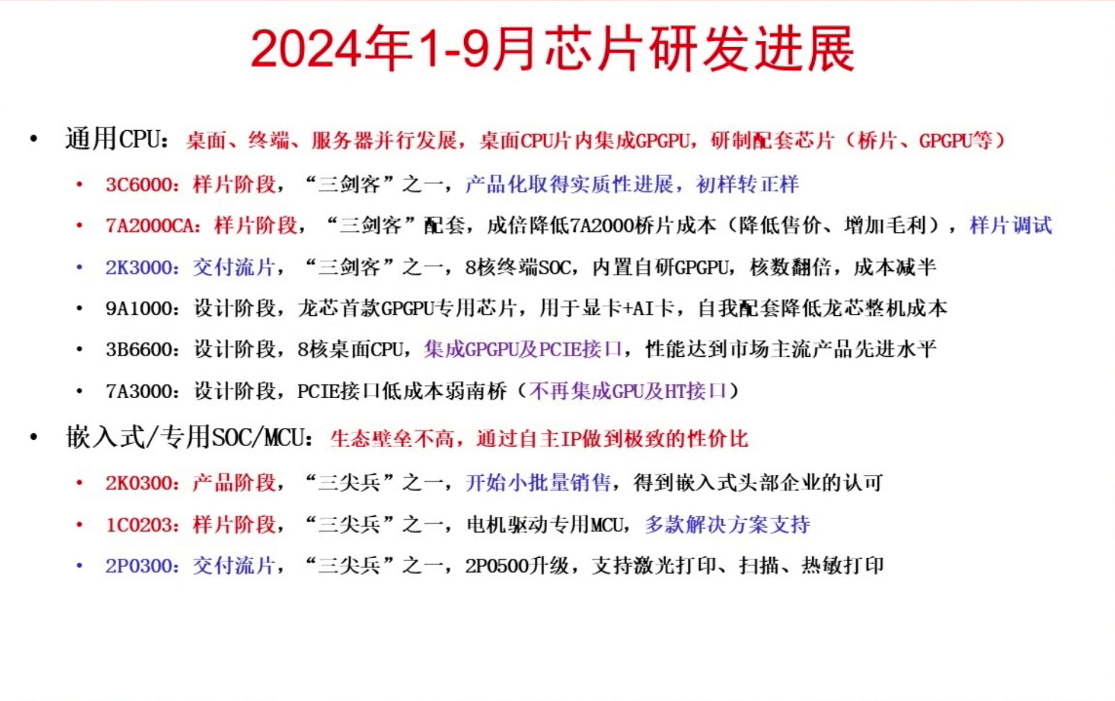

1~9 月份芯片的研发进展还是分成两条线:一个嵌入式 CPU,通用 CPU,最近在调整研发思路。

过去从最早只做 4 核,只做桌面,后来做桌面和服务器,现在分成桌面、终端和服务器三条线,未来会并行发展。“三剑客”分别代表三条线。

新一代要开始集成 GPGPU,这个跟 Intel 就比较接近了。还有要研制配套的芯片,包括桥片、GPGPU,正在研发 BMC 芯片,包括服务器里的 RAID 芯片,这些都会配套起来,完善硬件生态。

1~9 月份研发进展:

3C6000 还处于样片阶段,三季度正在初样转正样。

7A2000 CA 版三季度样片回来,在调试阶段。用新的桥片可以大幅降低桥片的成本,新的桥片出来后,信息化毛利率提高 10~15% 问题不大。

2K3000 交付流片,也是“三剑客”之一,是 8 核的终端 SOC,也是性价比很高的。

在“三剑客”之后新的芯片:

9A1000:首款 GPGPU 芯片,三季度是重点研发的。

3B6600:8 核的桌面 CPU,用相对成熟的工艺,可以跟 X86 的 7nm 工艺比性能,基本上前端设计做差不多了。

7A3000:PCIE 接口的低成本弱南桥。过去 CPU 是 HT 接口,GPU 在桥片里面,现在 GPU 在桌面 CPU里边,桥片做弱南桥就行了。

嵌入式或者专用 CPU,因为生态壁垒不高,重点打性价比:

2K300 是产品阶段。

1C203 是三季度回来的,因为这个芯片小,一把搞定,没什么问题,正在做多款解决方案,它也是性价比很高。

2P300:我刚才讲了 2P500,比较开放的打印机主控芯片,目前是国内唯一一款。2P300 未来会形成系列化,它名字叫 2P300,其实比 2P500 性能高,主要是成本低了所以叫 2P300。未来正式产品有可能会把它改成 2P1000,但现在还是先叫它 2P300。它支持激光打印、扫描、热敏打印,打印机芯片也是重点要突破的专用芯片。而且我们已经看到随着龙芯 2P500 的推出,越来越多领域要求打印机主控芯片自主化了。

我举两个例子,大家很关心的我们两款芯片:

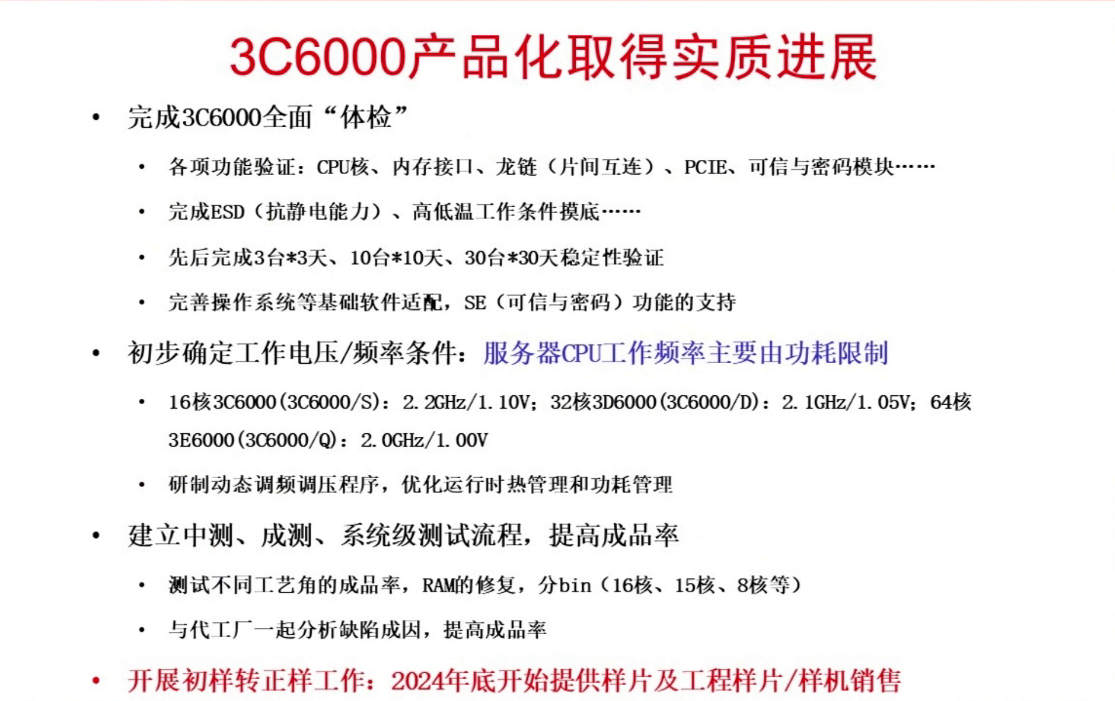

3C6000 是龙芯比较有竞争力的服务器芯片,大家很关心它什么时候会推出市场。

大概明年二季度会量产,批量卖要开发布会。这样一个大芯片的产品化是比较复杂的:

首先完成 3C6000 功能上全面体检,各项功能验证包括 CPU、内存接口、片间互连(我们叫龙链)、PCIE、可信与密码模块等等,这些都要全部测试,每项功能都要测试。

还要完成 ESD 抗静电能力、高低温工作条件摸底。

这些都做完,先后完成 3 台 × 3 天、30 台机器跑 30 天的稳定性验证。我在看要不要做 100 台跑 100 天的稳定验证——如果 100 台跑 100 天,就是 1 万台天、24 万小时的平均无故障时间,就很厉害了。我们国家一般要求 10 万小时服务器平均无故障时间。

要完善操作系统等基础软件适配,像这回做进去可信和密码模块,操作系统的整个 API 接口都要做起来。

初步确定工作电压和频率的条件。服务器 CPU 的频率不是由设计决定的,主要由功耗限制。比如 Intel 至强,比如 16 核的至强 4314,基频是 2.4GHz,睿频是 2.9GHz;变成 32 核的 6338,基频是 2GHz,睿频是 2.4GHz——它没有达到最高频率,实际上就是功耗限制。

- 基本上确定了 16 核可能会 1.1V 跑 2.2GHz,32 核可能 1.05V 跑 2.1GHz,64 核 1V 跑 2GHz。功耗是跟电压平方成正比,跟频率成正比的。有可能会把电压再降低一点,因为电压降低 5%,功耗就降 10% 了。

还要研制动态调频调压程序,优化运行时热管理和功耗管理。这个说大了就是双碳,说小了就是省电,用户喜欢用。

要建立中测、成测、系统级测试流程,提高成品率,要测试不同工艺角度的成品率。

还有包括 RAM 修复,分不同的 bin,比如有 16 核版,有 15 核版。比如 3E6000(3C6000/Q)是 4 硅片封装,4 个 15 核就封成 60 核版,如果 4 个 16 核就封成 64 核版。当然还有 8 核的,8 核可以把它做成 PC 芯片。

和代工厂一起分析缺陷成因,提高成品率。

三季度开始初样转正样的工作。这个芯片大家很关心,2024 年底开始提供样片,现在有些样片和样机的销售合同了。这个芯片确实是性价比非常好,真正批量要明年。现在有几家整机企业,主流的服务器整机企业用它来研制服务器,但需要时间。像 Intel 6338 是 2021 年推出的,32 核 64 线程,我们 32 核的大概跟 Intel 6338 可比。看 Intel 财报,至强 6338 真正上批量是 2023 年。服务器芯片产品化周期长。

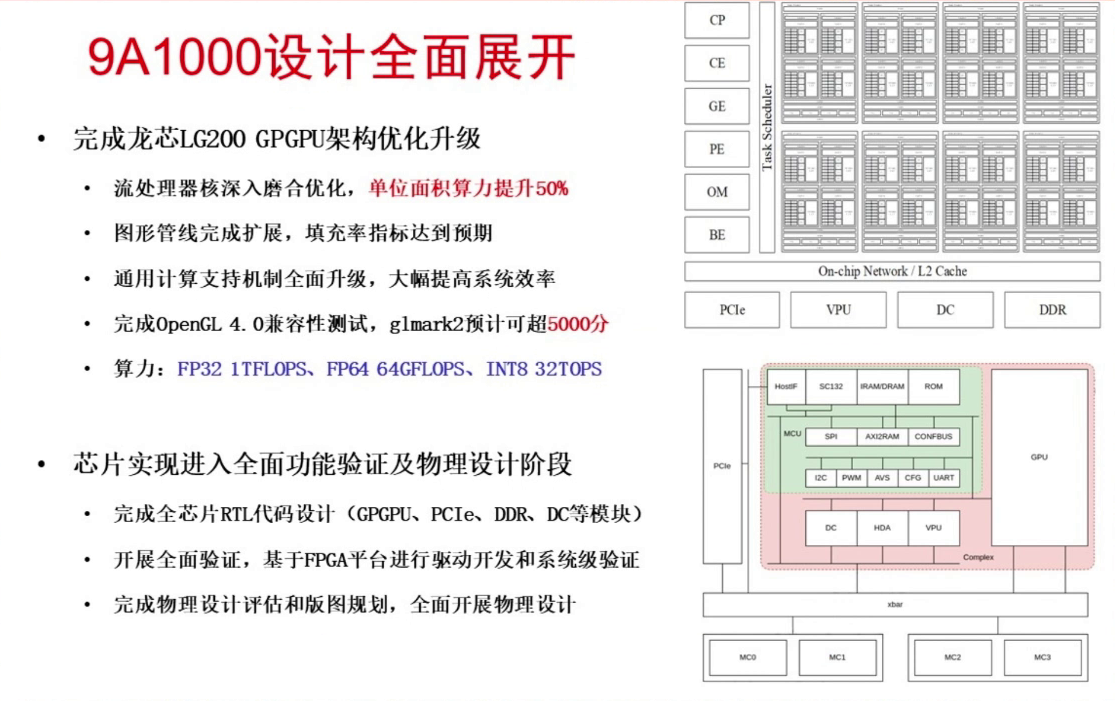

9A1000 的设计全面展开,大家很关注龙芯 GPGPU。

我们完成了 LG200 的 GPGPU 架构的优化升级。所谓 GPGPU 首先有图形功能,能当显卡,同时能当 AI 加速卡,架构一定要优化升级。

- 比如说流处理器核深入磨合优化,单位面积算力提升 50%。我们自己判断,当把这个再提升上去之后,在单位硅面积上的算力可能跟英伟达差不多了。如果在这个基础上再能提高 10~20%,我们也就开始堆料了——所谓堆料就是用更先进的工艺、更高的带宽内存,就堆起来就行了,设计的创新空间就很小了。

图形管线完成扩展,填充率指标达到预期。

通用计算支持机制全面升级,大幅提高系统效率。

软件上完成 OpenGL 4.0 兼容性测试,glmark2 预计可达 5000 分。

这颗芯片定位是低成本的显卡和 AI 加速卡,到 9A2000 会面向高性能。9A1000 是低成本的。

芯片到了全面功能验证和物理设计阶段,代码设计都做完了。除了 GPGPU,还有 PCIe、DDR、显示控制器这些模块,龙芯这些模块都自己做,其他芯片里边也用过。像 DC 显示控制器是好多年前做的,比较老了,这回重写了一下。

基于 FPGA 平台进行驱动开发和系统级验证。

完成物理设计评估和版图规划磨合,全面开展物理设计。

争取还是明年年初的时候完成物理设计,跟厂家磨合交付流片。

3C6000 跟 9A1000,都是我们三季度研发进展比较大的,所以专门讲一下。

软件生态总体上就是三件事:

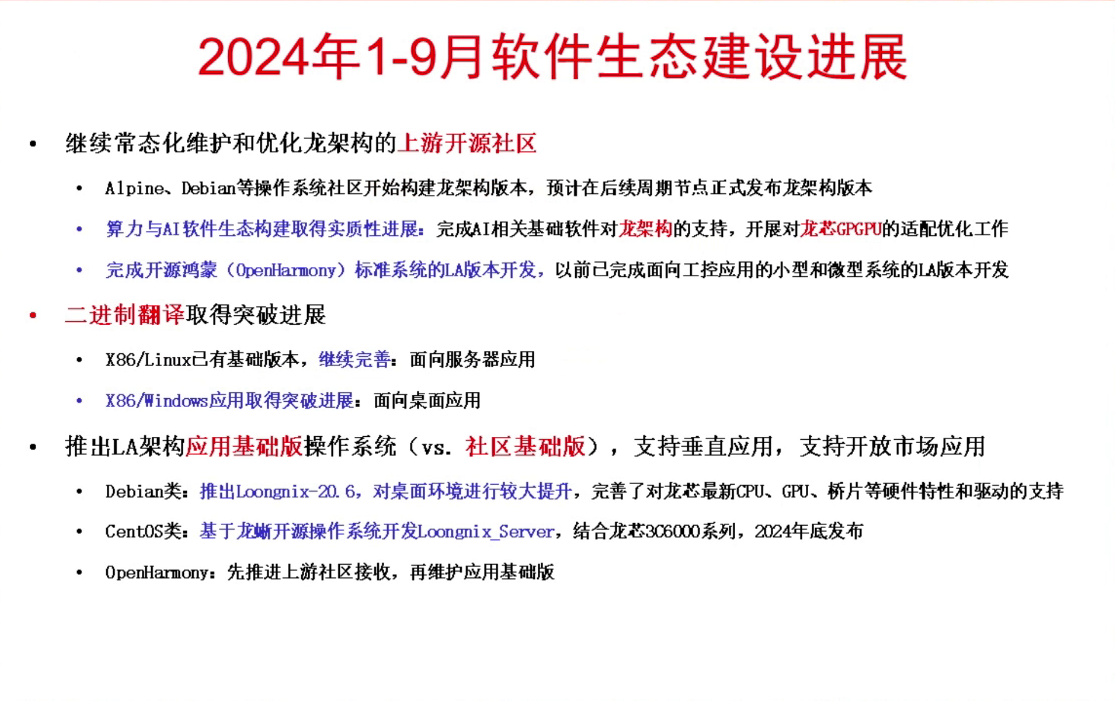

继续常态化维护和优化龙架构的上游开源社区。

上游开源社区跟指令系统相关的大概有几百个,每一个都得有人维护。当然有些不是我们维护,是社区里边其他人在当板主,不是我们龙芯自己当板主。

一个是 Alpine,一个是 Debian,这两个操作系统社区开始构建龙架构版本,预计在后期周期节点正式发布龙架构版本。

- 尤其 Debian 社区有个严格的要求:所有的 Debian 的包(一个 Debian 操作系统大概有三五万个包)要求所有的包都从开源社区抓,不能由我们提供。它弄完了就意味着这个社区很完善了,现在就等着它发布龙架构版本。

算力与 AI 软件生态构建取得实质性进展,也是我们今年的一个基础软件的重要工作内容。

AI 的相关基础软件一方面要实现对龙架构的支持,尤其推理,这个做的差不多了,上游社区该有的基本上都有了。

对龙架构的支持是一方面,还有龙芯的 GPGPU 的适配优化。龙芯自研的 GPGPU 也有自己的指令系统,就像英伟达有指令系统,我们也有 GPU 的专用指令系统。新的适配优化在做这个,总体上主体工作已经做得差不多了,就差一个 CUDA。

开源鸿蒙:华为发了开源鸿蒙的标准版本,我们完成对龙架构版本的开发——面向工控应用的小型和微型系统的 LA 版本开发。这回是标准系统面向终端的(手机也好,桌面也好)。

这是上游社区的建设。

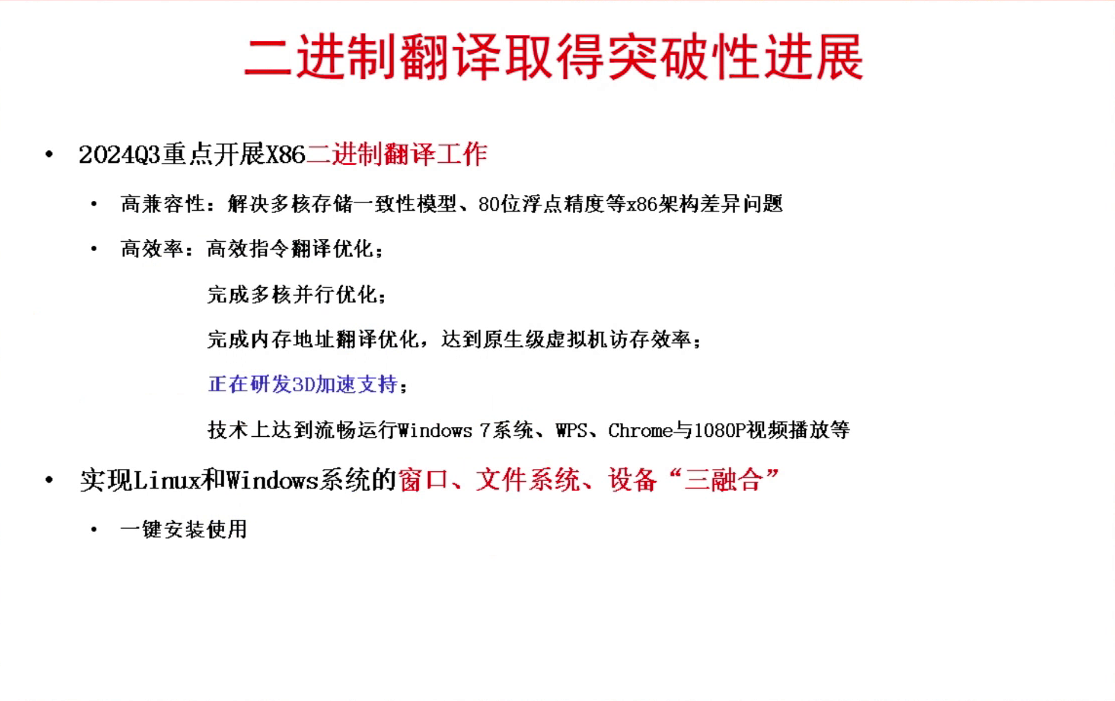

第二个,二进制翻译取得突破性进展:

我们 x86/Linux 已经有基础版本,面向服务器的操作系统在继续完善。

X86/Windows 是取得突破性进展,正在从量的积累到质变。这个完成之后生态就不是龙芯的壁垒(这个是面向桌面应用)。

我们还要推出龙架构的应用基础版。我们过去做社区基础版操作系统,主要面向统信、麒麟、欧拉、龙蜥这些操作系统企业,让他们有参考。现在他们都参考社区的了,所以我们做面向应用的。

- 首先有些垂直应用不喜欢用商业操作系统,喜欢直接用龙芯的基础版操作系统;开放市场也会用龙芯的基础版操作系统。

总体上我们会维护三类:

Debian 类是所有操作系统的源头,我们发布了 Loongnix-20.6,类似于发行版,对桌面的环境大幅提升。

CentOS 类,就是服务器的,基于龙蜥开源操作系统,会发布龙芯应用基础版。所谓应用基础版可以直接用,结合龙芯 3C6000 芯片,年底争取发布。

鸿蒙类(也可以说是安卓类,因为跟安卓很像),我们先推进上游社区接收,再维护应用基础版。

二进制翻译取得突破性进展。二进制翻译就是把 X86 指令直接翻到龙芯指令,一边跑一边翻,就好比同声传译、自然语言里边的同声传译——我讲汉语,有人翻成英文一样。

用户级二进制翻译就在龙架构上直接运行 Windows 应用,但不跑 Windows。这个工作量很大,因为要在 Linux 上模拟出整个 Windows 的功能来,做了三年取得了一些进展:打印机可以达到 98% 的识别率,龙芯的浏览器跟 IE 浏览器兼容。但这个工作量特别大。

三季度启动了在龙芯上运行 Windows——几千条指令系统翻译过来就行了。三季度结合市场需求,现在市场起来很快。这个事情对我来说也是解放了思想,因为过去总是觉得直接跑应用好,跑 Windows 不大好,但后来发现大家都在跑 Windows。

这个做完了高兼容性,解决多核存储一致性模型、80 位浮点精度等 X86 架构差异问题,应用做到全兼容。

高效率二进制翻译得到高效指令翻译,并且完成多核并行优化(原来只有单核,现在可以做多核),完成内存地址翻译优化。

- 如果没有硬件的支持、软硬件融合的优化,一条 X86 的访存指令变成龙芯指令,仅地址翻译就需要十几条指令,而访存指令占所有指令的百分之四五十,代码一下就膨胀七八倍。这个做完没膨胀了,达到原生级虚拟机访存效率。

还有最后一个 3D 加速,现在 GPU 还没用起来,争取在四季度做完,把图形的 3D 加速做完。

技术上可以流畅运行 Windows 7、Windows 10,WPS、Chrome 和 1080P 视频播放器。

我们做了一个软件,实现 Linux 跟 Windows 系统的“三融合”:窗口、文件系统、设备三融合。

- 未来在龙芯操作系统基础上,你可以找微软买 Windows 系统,Linux 上就什么都有了。我们争取年底发布试用版。

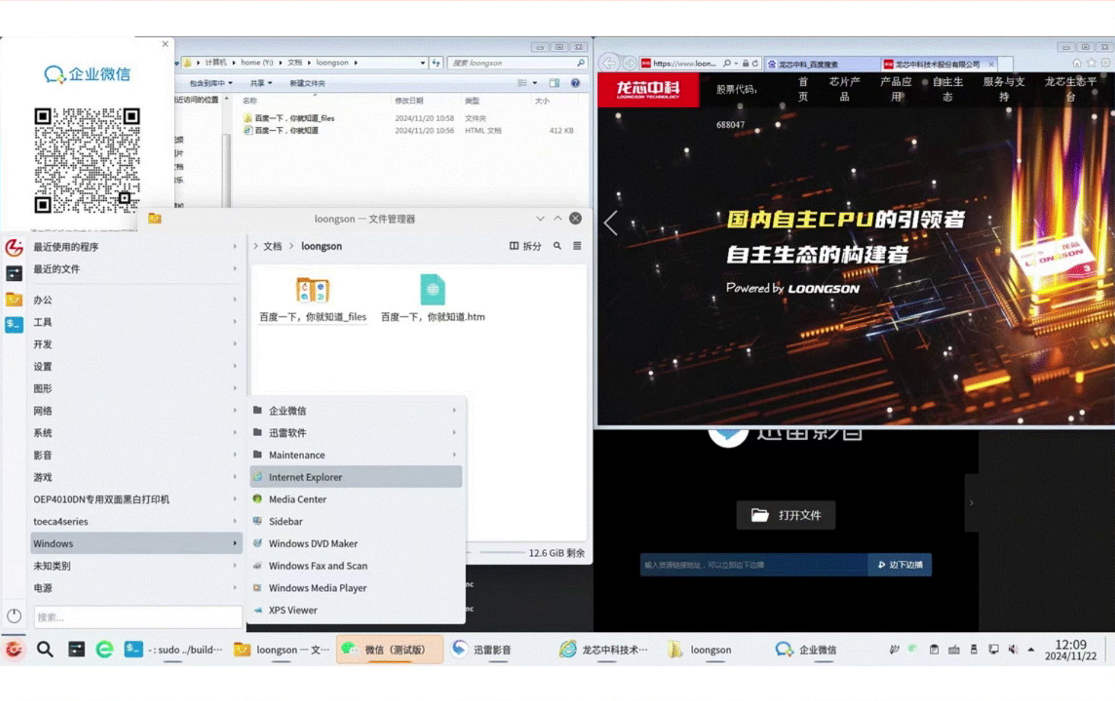

给大家看一个好玩的东西:这是在龙芯上的一个 Linux 界面,这里的标签是 Loongnix,一个 Linux 的标签。大家看开始菜单,这都是 Linux 菜单,中间有个 Windows,点进去之后 Windows 菜单就出来了。

这儿开了一个 Windows 上的 Chrome 浏览器,还有微信。这个窗口是 Windows 窗口,它显示的是 Linux 操作系统的内容。我们叫做“三融合”:

可以开 Windows 窗口和 Linux 窗口,在 Linux 的平台上,可以从 Windows 窗口 copy 文件,paste 到 Linux 的文件浏览器上。

这里是用 Windows 的文件浏览器看 Linux 内容,copy paste 文件系统打通了。

还有一个 IO 设备要打通,比如说 WPS 需要打印一个文件,发现没有 Linux 打印机驱动,Windows 会提供驱动。

我们未来会把“三融合”都做得更好。现在这里是 Windows 的“三融合”,未来如果有需要再做安卓的“三融合”或者鸿蒙的“三融合”,都可以作为菜单的一部分,做到兼容再说。

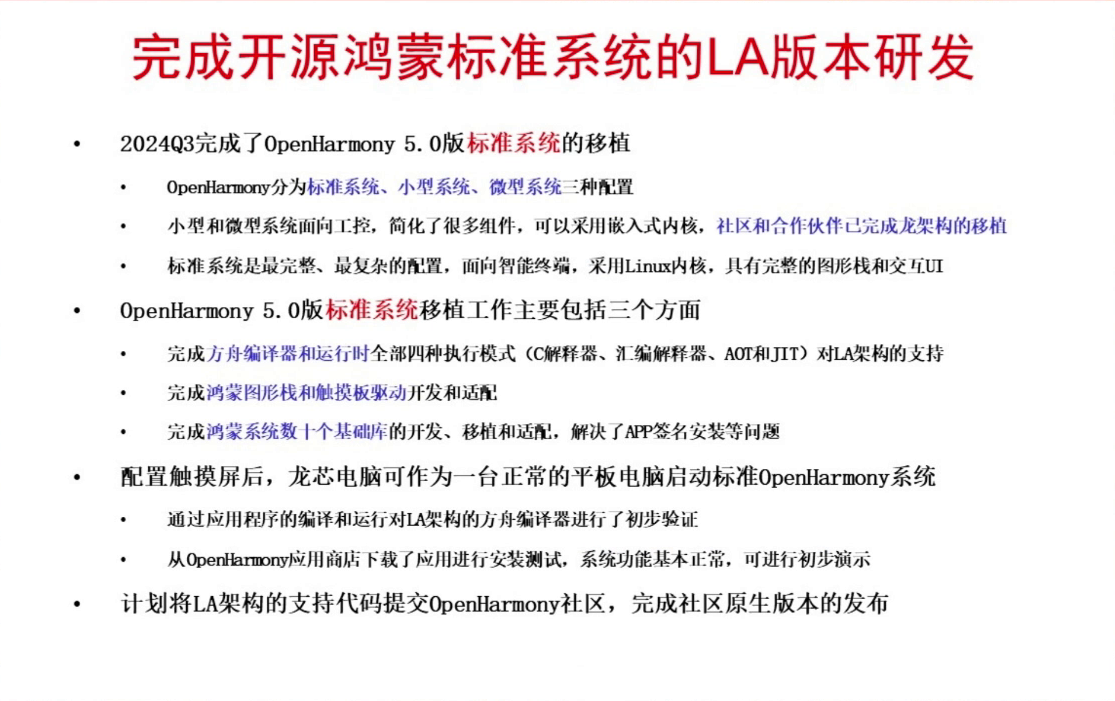

三季度还有完成开源鸿蒙标准版的龙架构版本开发,这是从三季度开始花了两个多月都做完了:

完成开源鸿蒙 5.0 版标准系统的移植。开源鸿蒙分为标准系统、小型系统、微型系统三种配置:

小型和微型系统面向工控,简化了很多组件,可以采用嵌入式内核。现在社区和合作伙伴已推出龙架构的鸿蒙 APP,比如说在煤矿里边用的矿鸿也有龙架构版本。

标准系统是最完整、最复杂的配置,面向智能终端,采用 Linux 的内核,具有完整的图形栈和交互的接口(这个就是手机、桌面都可以用了)。我们要把它迁过来,因为它主要也是安卓类的(安卓类就是 Linux 类),我们确实花了两个多月做完了。

迁移主要包括三个方面:

方舟编译器和运行时全部 4 种执行模式(包括 C 解释器、汇编解释器、AOT 和 JIT)对龙架构的支持都做完了。

完成鸿蒙图形栈和触摸板驱动开发和适配(鸿蒙图形栈还是有自己的特色)。

完成鸿蒙系统数十个基础库的开发、移植和适配,解决了 APP 签名安装等问题。

标准系统就有了,配置触摸屏后,龙芯的电脑可以作为一台正常的平板电脑启动标准 Open鸿蒙系统,通过应用程序的编译和运行,对龙架构的方舟编译器进行了初步验证。从开源鸿蒙的应用商店下载应用进行安装测试,系统功能都很正常的,可进行初步演示。

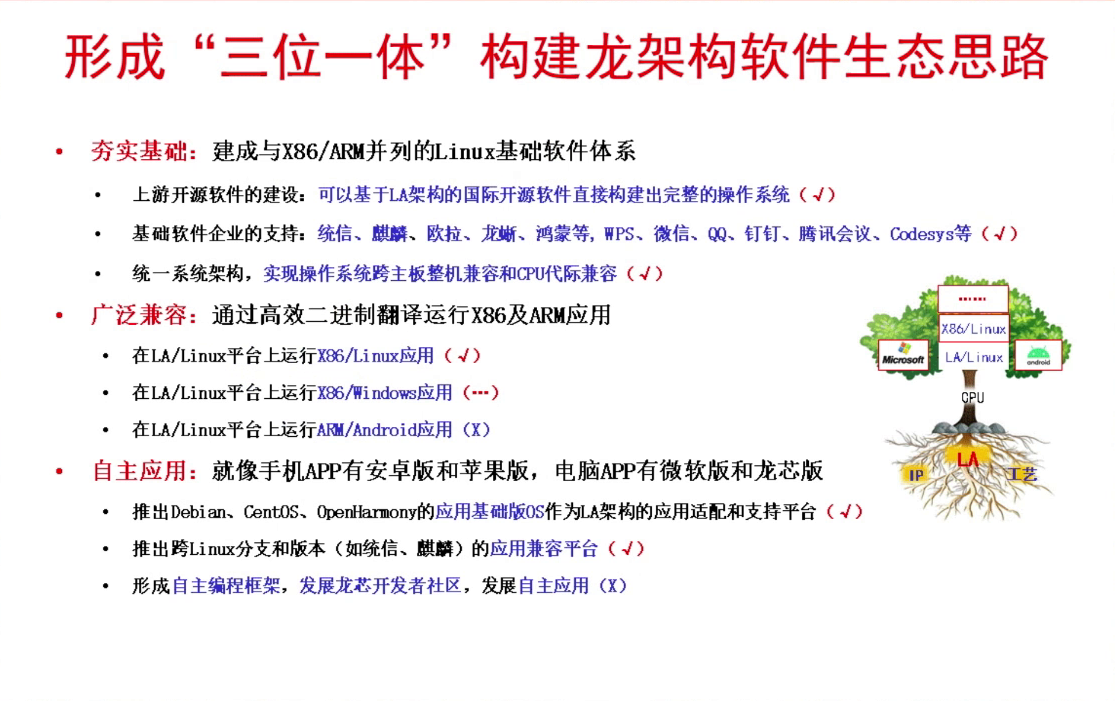

下一步要先把它推进到开源鸿蒙的社区——原子开源基金会社区,社区原生版的发布,这样以后它演进的时候龙架构版本自动都有了。形成了“三位一体”龙架构软件生态构建的思路。

最近重新梳理三件事:

夯实基础,建成与 X86/ARM 并列的 Linux 基础软件体系:

一个是上游开源社区的建设,可以基于龙架构的国际开源社区直接构建出完整的操作系统,这个做完了。

还有基础软件企业的支持,像统信、麒麟、欧拉、龙蜥、鸿蒙、WPS、微信、QQ、钉钉、腾讯会议等等。因为有些基础软件是离不开的,虽然它不是操作系统,但操作系统和基础应用都重要。

还有统一系统架构,实现操作系统跨主板整机兼容和 CPU 代际兼容——就要保证即使 CPU 升级了、主板升级了,操作系统还能跑。Windows 是都做到了,但安卓它不是这么做的。

广泛兼容,通过高效二进制翻译运行 X86 和 ARM 应用:

在龙架构上运行 X86/Linux 应用,像龙芯用的 EDA 软件、Oracle 数据库,都能跑了。

第二我们要运行 x86/Windows 系统和应用。我们原来只有龙架构 Linux 的版本,现在我们要把 Windows、X86/Linux 和 Android 建到龙芯的生态树上去。

到最后还是要建自主生态,就像手机 APP 有安卓版和苹果版,我们争取电脑 APP 有微软版和龙芯版:

我们要有 Debian、CentOS、Open鸿蒙三个的应用基础版 OS 都得维护。

Debian 得维护,它几乎是所有软件的源头、操作系统源头。

CentOS,服务器还离不开它,国内的欧拉、龙蜥本质上都是从这长出来的。

开源鸿蒙是个新的,我们未来可能三条主线都要长期维护。

另外要推出跨 Linux 分支和版本兼容的应用兼容平台,这个我们已经做了(Linux 一个特点是升级后不管兼容,安卓、iOS、Windows 管兼容,我们也得管,这个我们已经做完了)。

最后形成自主编程框架,形成龙芯开发者社区,发展自主应用。

所以未来服务器是 CentOS 类为主(欧拉、龙蜥再发展起来)。桌面到底是基于 Debian 把二进制翻译加上去,还是基于鸿蒙把它加上去,现在我们还在考虑。很多投资人都提议说龙芯跟鸿蒙的结合是中国最佳合作组合,我们确实在认真研究这个事。

我就跟大家报告这么多,谢谢大家!