介绍公司的财务状况、产品研发进展和市场策略等内容。

欢迎参加龙芯中科 2025 年上半年的业绩说明会。

报告分两个部分:

第一部分是今年上半年的工作报告和分析;

第二部分是今年下半年的工作计划。

首先回顾一下 2025 年总体的形势和工作思路:

以研制成功“三剑客”、“三尖兵”等芯片为标志,龙芯 CPU 初步具有开放市场的性价比竞争力。

以开发完成与 X86、ARM 并列的 Linux 基础软件体系、X86 到龙架构的二进制翻译系统为标志,龙芯 CPU 的软件生态壁垒得到有效破解。

龙芯发展的主要矛盾从研发端转向市场端。

随着龙芯产品竞争力及政策性市场对自主化要求的不断提高,2025 - 2027 年,龙芯业务将进入新一轮增长周期。

2025 年是龙芯发展的主要矛盾从产品研发转向市场销售的转折期,也是龙芯开启新一轮增长的启动期。

2022 ~ 2024 年是龙芯的研发转型期,其标志是我们走向开放市场。

为走向开放市场,研制以“三剑客”、“三尖兵”为代表的、具有开放市场竞争力的芯片。

去年年底我们有两个非常重要的判断:

第一,龙芯发展的主要矛盾已经从研发端转向了市场端;

第二,龙芯的业务将进入新一轮的增长周期,未来三年都处于持续增长周期(当然,这个判断需用实践来检验)。

2025 年研发方面的总体思路是:

坚持“平台为本、品质优先、纵深发展、重点突破”的工作方针,贯彻“点面结合”的发展战略,坚持政策性市场和开放市场“两条腿”走路。

深入做好以“三剑客”、“三尖兵”为代表的龙芯新一代产品的产品化和市场推广工作,开展具有更高系统性价比的下一代产品研发,持续完善和优化龙芯软件生态,跨指令系统应用兼容平台达到可用水平,发展龙芯应用基础版操作系统,使龙架构软件生态壁垒得到实质性破解。

“纵深发展” 指把已有市场做透;

“重点突破” 指要在开放市场中寻求突破;

“点面结合” 中的“点”是要在几个开放市场实现突破,“面”是继续在信创市场深耕。

下一代产品强调的是系统性价比,不仅是单颗芯片的性价比,而是通过套片(龙芯的 CPU 和配套芯片组合)实现最高的系统性价比。

跨指令系统应用兼容平台要达到可用水平——未来龙芯电脑虽采用龙架构指令系统,但应能直接运行 Windows 应用,这是今年研发方面的主要任务。

市场方面,主要任务是贯彻 “纵横结合” 的市场战略,进一步将自主化优势转化为性价比和软件生态优势,充分发挥以“三剑客”为代表的新一代通用 CPU 的竞争力,巩固桌面 CPU 办公系统应用市场,拓展业务系统应用市场,大力推动服务器 CPU 信创应用,探索存储服务器等软硬一体专用信息化解决方案应用。

我们的业务分为两大块:信息化和工控。

过去龙芯的信息化业务主要集中于办公应用,现在正向两大方向拓展:

一是从办公系统向业务系统拓展,二是从桌面向服务器拓展,还包括软硬一体解决方案,以期打开开放市场。

例如存储服务器没有软件生态壁垒,互联网大厂基于性价比原则均可采用。

工控方面,充分发挥以“三剑客”、“三尖兵”为代表的新一代嵌入式 CPU 的性价比优势,在巩固和发展嵌入式领域政策性市场的同时,开拓嵌入式领域开放市场。

嵌入式领域本身生态壁垒较低,新一代芯片性价比市场领先,因此应弱化政策性市场,积极打开开放市场,方法上需做出诸多调整。

以上是关于 2025 年的形势判断和总的工作思路,接下来报告 2025 年上半年的具体工作。

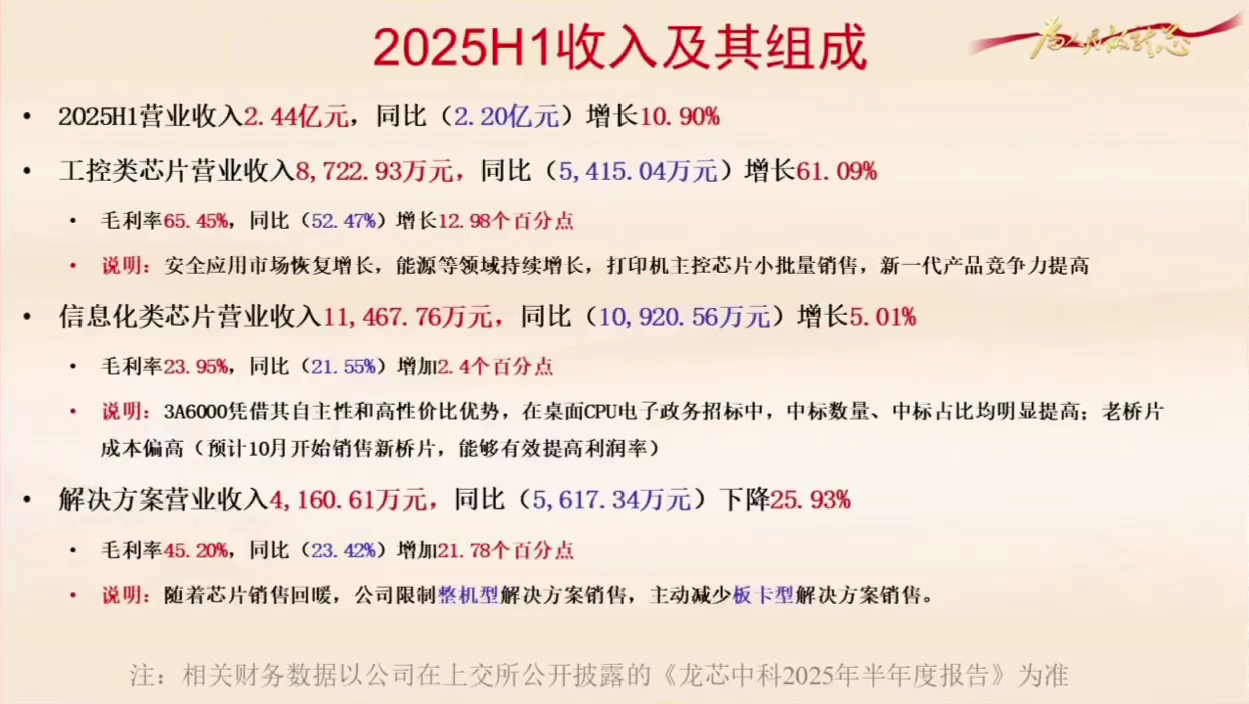

首先是收入及其组成:

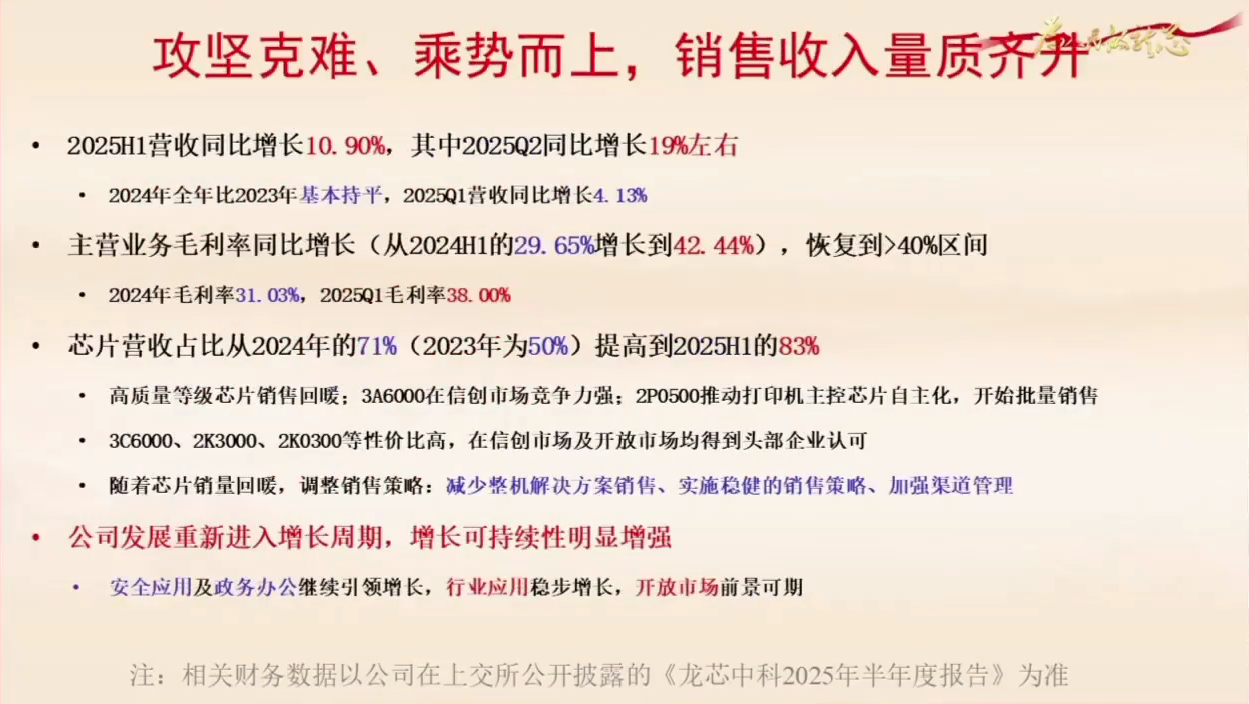

总的营业收入为 2.44 亿元,同比增加 10.9%;

工控类芯片营业收入为 8700 万元,同比增加 61%,毛利率为 65%,同比增加约 13 个百分点,基本恢复到正常水平。

增长原因包括:安全应用市场恢复增长(自今年 3 月开始)、能源交通等领域持续增长、打印机主控芯片新业务开始小批量销售,以及新一代产品竞争力提升(虽总量尚不高)。

信息化类芯片营业收入为 1.1 亿元,同比增长 5%,毛利率 24% 左右,同比增长 2.4 个百分点。

3A6000 凭借自主性和高性价比优势,在桌面 CPU 的电子政务招标中,中标数量及占比均明显提高(从中标到整机销售仍需过程,因此营收增长尚不明显)。

当前毛利率偏低主要因老桥片成本偏高,预计 10 月份新桥片销售后将有效提高利润率,希望四季度信息化利润率提升至 40%。

解决方案收入为 4100 万元,同比下降 26%,毛利率 45%,同比增加 22 个百分点。

随着芯片销售回暖,公司限制了整机型解决方案销售,并主动减少板卡型解决方案销售(2023、2024 年营收较为困难,因此当时适度增加了板卡或整机销售;2025 年芯片销售形势好转,故主动调整策略)。

我们要攻坚克难、趁势而上——这里确实存在一个“势”的问题。

销售收入量质齐升:2025 年上半年营收同比增长 10.9%,其中二季度同比增加 19%。

2024 年与 2023 年营收基本持平(2023 年营收 5.06 亿,2024 年 5.04 亿),2025 年一季度营收同比增加 4.13%。

营收增长且增速加快,预计三季度增速更快,因确实已进入增长周期。

主营业务毛利率同比增长:2024 年上半年为 29.65%,今年上半年增长至 42.44%,回到 40% 区间。

我们认为,龙芯这类通用 CPU 的毛利率应在 50% 左右(当前信息化业务毛利率仍偏低,但已在恢复过程中)。

对比来看,2024 年毛利率为 31.03%,下半年略有增加,全年稍好于上半年;2025 年一季度毛利率为 38%,持续恢复中。

芯片营收占比:2024 年为 71%(2023 年为 50%)。

2023、2024 年营收均为 5 亿左右,但芯片销售额从 2023 年的 2.5 亿提高至 2024 年的 3.5 亿左右,2025 年上半年进一步提升至 83%。

原因包括:

高质量等级芯片销售回暖,3A6000 在信创市场竞争力较强(3C6000 刚发布尚未大批量销售,目前仍以 3A6000 为主);

2P0500 推动打印机主控芯片自主化,开始万套规模的批量或小批量销售(此前国家对打印机主控芯片无自主化要求,现在已有要求);

新产品如 3C6000、2K3000、2K0300 等性价比高,在信创市场及开放市场均获头部企业认可(这些企业主要面向开放市场,甚至产品出口欧美);

随着芯片销售回暖,公司调整销售策略:减少整机类解决方案销售,实施稳健销售策略并加强渠道管理(过去采取积极销售策略)。

从去年下半年和今年上半年的实践来看,公司发展重新进入新的增长周期这一判断基本正确,且增长可持续性明显增强。

过去公司营收的两个引擎——安全应用和政务办公——继续引领增长,同时行业应用稳步增长,开放市场前景可期。

许多企业使用龙芯芯片做产品已不仅为信创市场,部分甚至出口欧洲,这是积极信号。

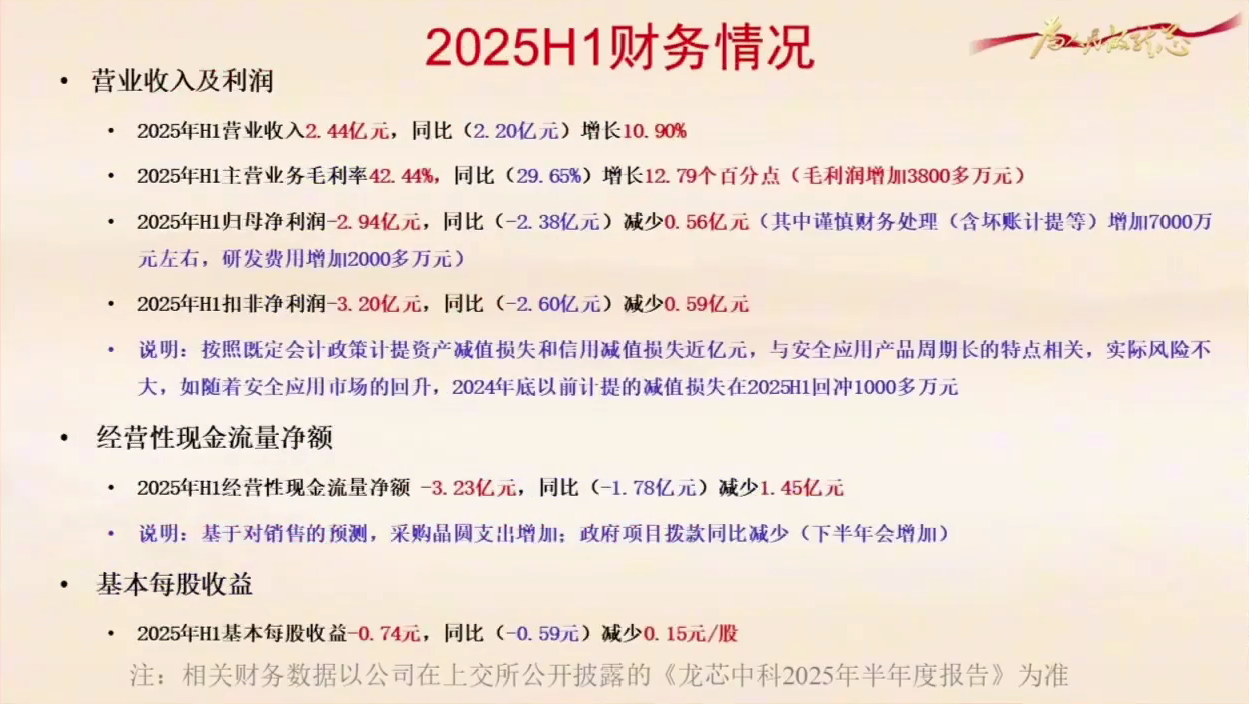

报告财务情况:

营业收入同比增长,毛利率亦同比增长。

由于营收增加和毛利率提升,上半年毛利润增加近 4000 万,但净利润反而减少 5600 万。

主要原因包括:

谨慎财务处理(如坏账计提等增加约 7000 万元);

研发费用增加 2000 多万元。

毛利润增加与净利润降低之间存在约 9000 万元的缺口,以上两点是主因(另有其他小幅因素)。

按照既定会计政策,计提资产减值损失和信用减值损失近亿元(去年上半年为六七千万),这与安全应用产品周期长的特点相关(部分产品需保证供应 20 年,且因国际形势需提前囤货,但财务上三年内将库存计提至 0,实际风险可能仅 10% 左右)。

随着安全应用市场回升,2024 年底前计提的减值损失在 2025 上半年回冲 1000 多万元。

现金流减少三个多亿,原因包括:

基于销售预测,采购晶圆支出增加(为保产能提前购买);

政府项目拨款同比减少(但全年同比应会增加)。

因亏损,每股收益为 -0.74 元。

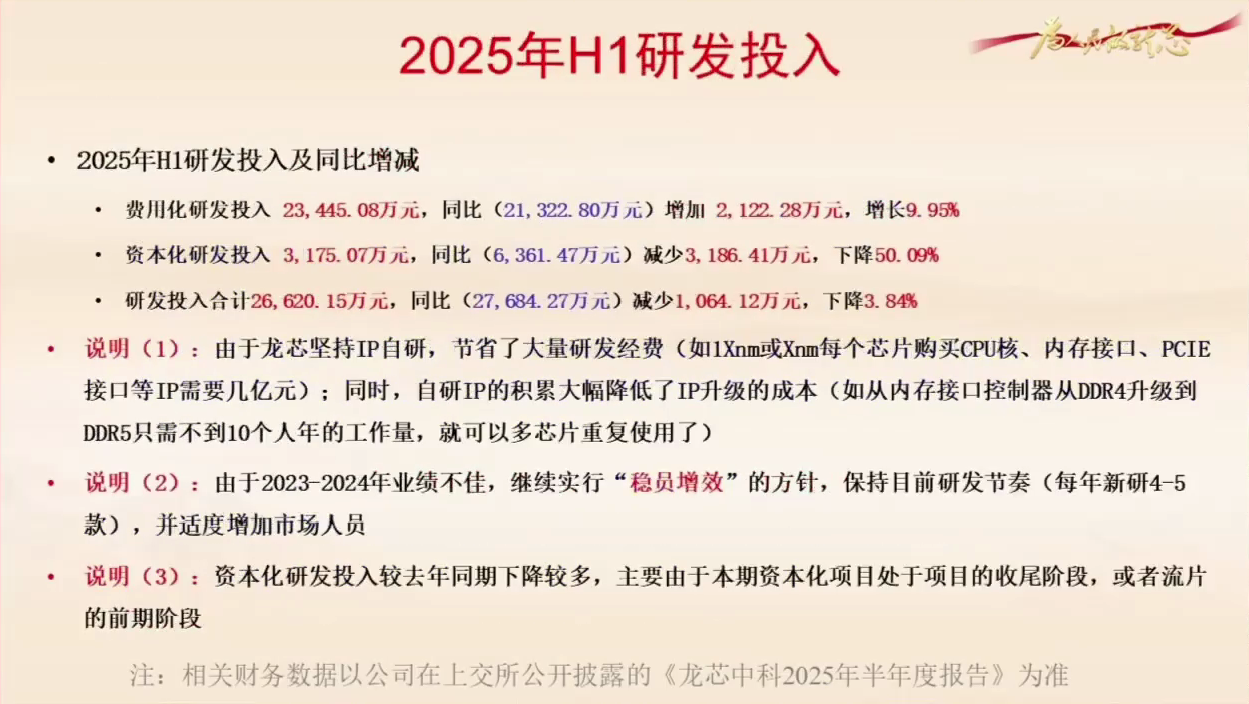

2025 年上半年研发投入:

费用化研发投入 2.3 亿元,同比增加 2100 万元(这也是净利润减少的原因之一);

资本化研发投入 3100 多万元,同比下降 50%;

研发投入合计 2.6 亿至 2.7 亿之间,下降 3.84%,属正常波动。

三点说明:

龙芯坚持 IP 自研,节省大量经费。例如,若采用 14 纳米或 7 纳米工艺并购买 IP(如 GPU 核、内存接口、高速 PCIe 接口),每个芯片需花费数亿元。龙芯因自研 IP 节省了这些成本,因此研发投入效果相当于其他企业的 3 至 5 倍。

同时,自研 IP 积累大幅降低了升级成本(如 DDR4 到 DDR5 的升级,龙芯花费不到 10 人年工作量,成本低于 500 万,而购买 IP 需数百万美元)。

因 2023 和 2024 年业绩不佳,公司继续实行稳员增效方针,保持当前研发节奏(每年新研发四五款芯片,其中一两大芯片,其余为小芯片如打印机芯片),并适度增加市场人员(因主要矛盾转向市场端)。

资本化研发投入同比下降较多(50%),主要因阶段性问题:本期资本化项目或处于收尾阶段,或处于流片前期,未形成资本化(政策不变,随机性因素)。

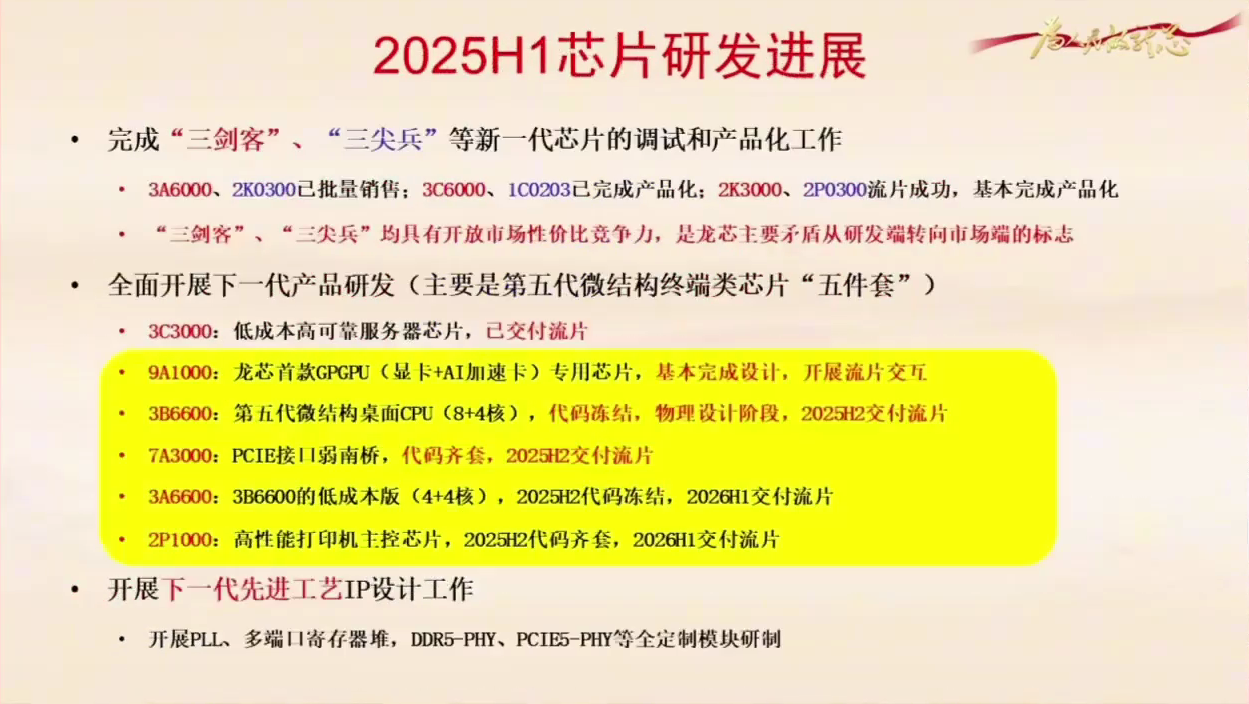

2025 年上半年芯片研发进展:

完成“三剑客”、“三尖兵”等新一代芯片的调试和产品化工作。

3A6000(2023 年发布)已批量销售;

2K0300(2024 年上半年回片)开始小批量销售;

3C6000、1C0203(去年回片)处于产品化阶段(服务器芯片周期较长);

2K3000 和 2P0300(今年上半年流片成功)基本完成产品化。

CPU 产品化周期通常为 1 年至 1.5 年(包括软件适配、主板推出、整机企业导入等)。

“三剑客”、“三尖兵”均具有开放市场性价比竞争力,是龙芯主要矛盾转向市场端的标志(尤其是“三剑客”大芯片)。

全面开展下一代产品研发:

第五代微结构(3A6000 属第四代);

终端类芯片“五件套”(包括低成本高可靠服务器芯片,已交付流片);

强调系统性价比(通过主 CPU、GPGPU、配套桥片等组合实现);

开展下一代先进工艺的 IP 设计工作(如锁相环、多端口寄存器堆、DDR5-PHY、PCIe5-PHY 等全定制模块研制,需 1.5 至 2 年完成)。

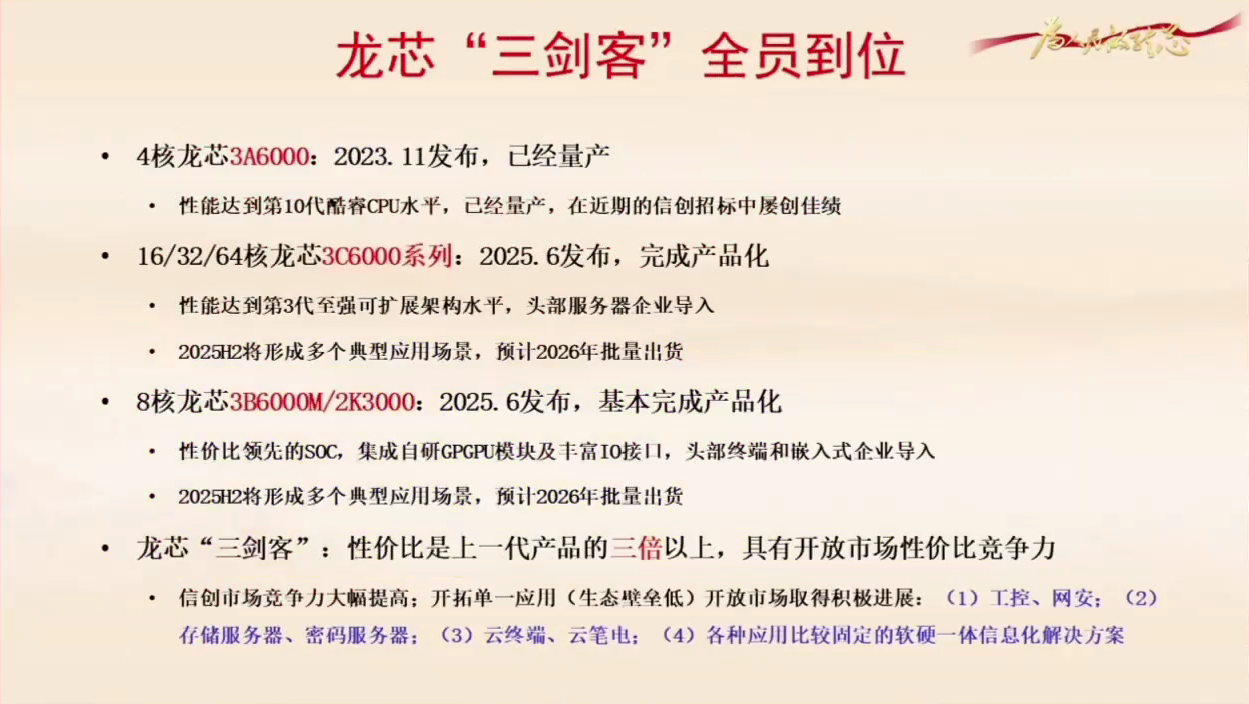

上半年研发成果:“三剑客”全员到位。

3A6000(4 核,2023 年 11 月发布)已量产,性能达第十代酷睿水平,近期招标中屡创佳绩;

3C6000 系列(16 核、32 核、64 核,2025 年 6 月 26 日发布)产品化完成,性能达 Intel 第三代至强可扩展架构水平,头部服务器企业正在导入,下半年形成多个典型场景应用,预计 2026 年批量出货;

3B6000M/2K3000(8 核,同一硅片不同封装,6 月 26 日发布)产品化基本完成,性价比领先的 SoC,集成自研 GPGPU 模块和丰富 I/O 接口,头部终端和嵌入式企业正在导入,下半年形成典型场景应用,2026 年批量出货。

“三剑客”性价比均达上一代产品 3 倍以上(性能翻番、售价七折),在信创市场竞争力大幅提高。

在生态壁垒较低的开放市场(如工控、网安、存储服务器、密码服务器、云终端、云笔电、固定应用软硬一体解决方案)取得积极进展,头部企业纷纷导入。

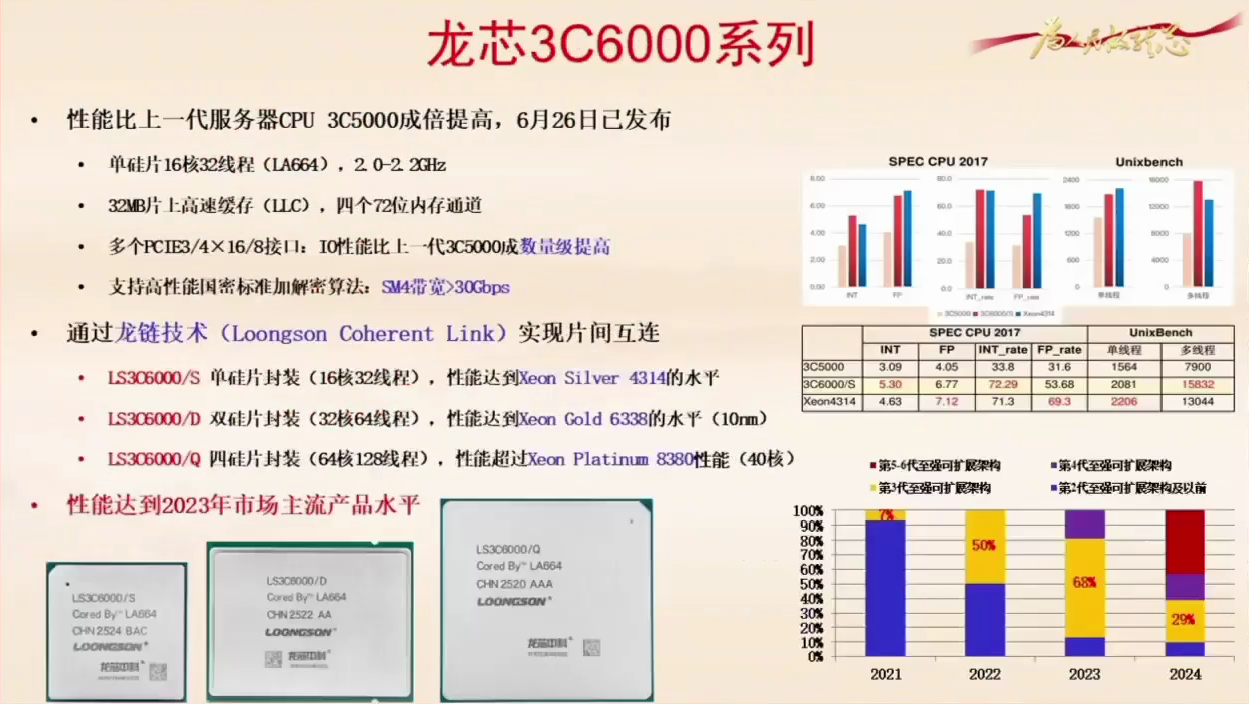

新发布芯片介绍:

与上一代服务器芯片相比,3C6000 性能成倍提高(多核定点、Unixbench 多核指标),单硅片 16 核 32 线程,片上 Cache,PCIe I/O 性能数量级提升,支持国密算法,通过龙链技术实现片间互联(16 核、32 核、64 核配置)。

性能达 2023 年市场主流产品水平(对标第三代至强,2023 年占 Intel 服务器销售 68%,2024 年占 29%),性价比前景良好。

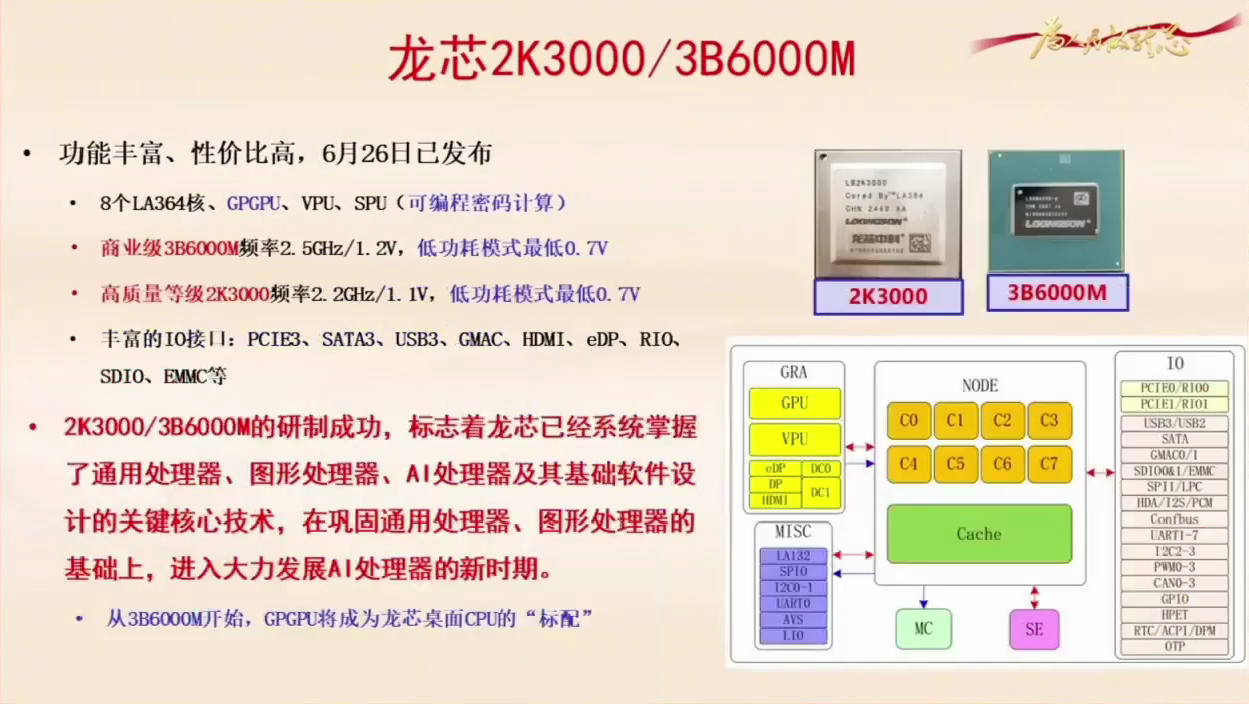

2K3000(工控用带盖版)/ 3B6000M(不带盖版):

功能丰富、性价比高,8 处理器核,集成 GPGPU、VPU 高清媒体编解码、可编程密码计算,提供商业级和高质量等级,接口丰富。

该芯片研制成功标志龙芯系统掌握通用处理器、图形处理器、AI 处理器及基础软件设计的关键核心技术,在巩固通用处理器和图形处理器基础上,进入大力发展 AI 处理器的新时期。

未来龙芯桌面芯片将标配 GPGPU(从 2016 年开始研制,技术已成熟)。

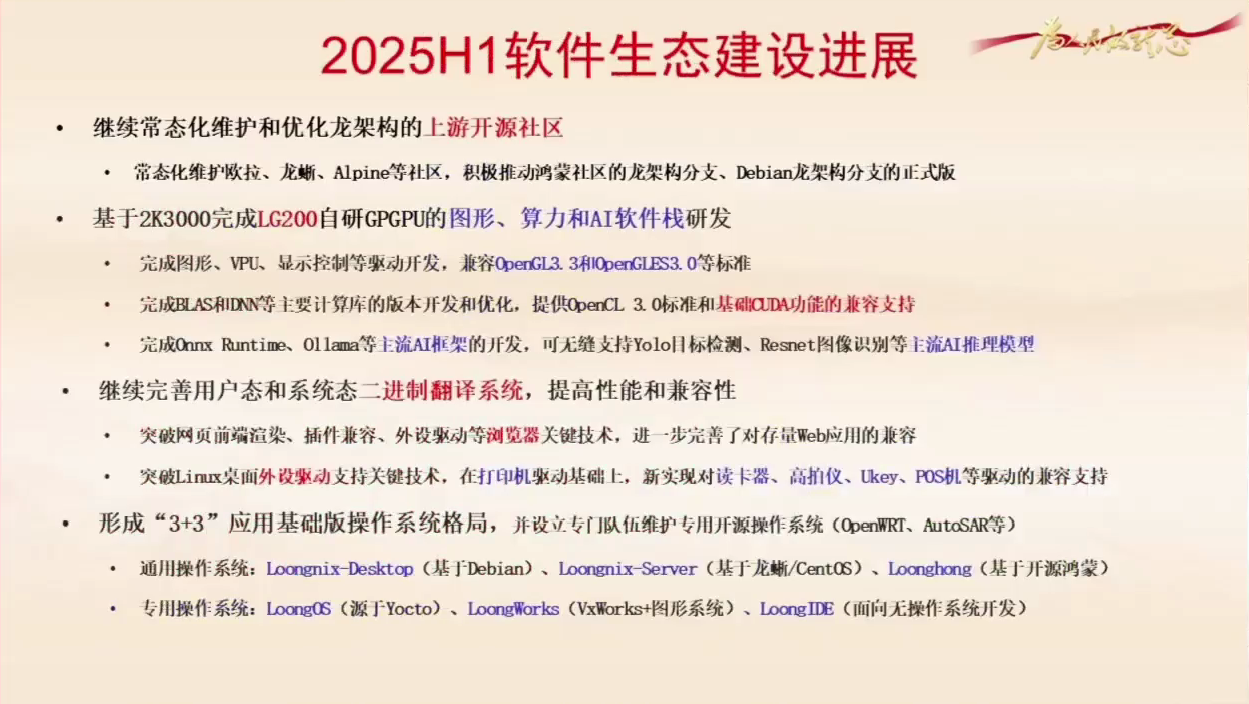

软件生态进展:

常态化维护和优化龙架构上游开源社区(基于龙架构 1-2 小时可构建完整操作系统);

维护欧拉、龙蜥、Alpine 等社区,推动开源鸿蒙社区龙架构分支、Debian 龙架构分支正式版;

上游开源社区最活跃指令系统:X86、ARM、LoongArch、Risc-V(龙架构生态完善度优于 Risc-V);

基于 2K3000 完成自研 GPGPU(LG200)的图形、算力和 AI 软件栈研发,兼容 OpenGL 3.3、OpenGL ES 3.0 等标准,完成 BLAS 和 DNN 计算库开发和优化,提供 OpenCL 3.0 和基础 CUDA 功能兼容支持(CUDA 壁垒较低,已支持四五百个函数,满足推理需求);

完成 Onnx Runtime、Ollama 等主流 AI 框架开发,支持 Yolo 目标检测、Resnet 图像识别等推理模型;

完善二进制翻译系统,提高性能和兼容性;

强化龙芯浏览器兼容优势(支持 IE 兼容)、外设驱动(打印机、读卡器、高拍仪、Ukey、POS 机等);

形成 3+3 应用基础版操作系统格局:

通用操作系统桌面版(Loongnix,基于 Debian)、

服务器版(基于龙蜥和 CentOS)、

开源鸿蒙版(龙鸿)、

专用操作系统(Loongos,源于 Yocto)、

LoongWorks(VxWorks 增强)、

集成开发环境(LoongIDE);

常态化维护这 6 个平台,支持应用直接使用。

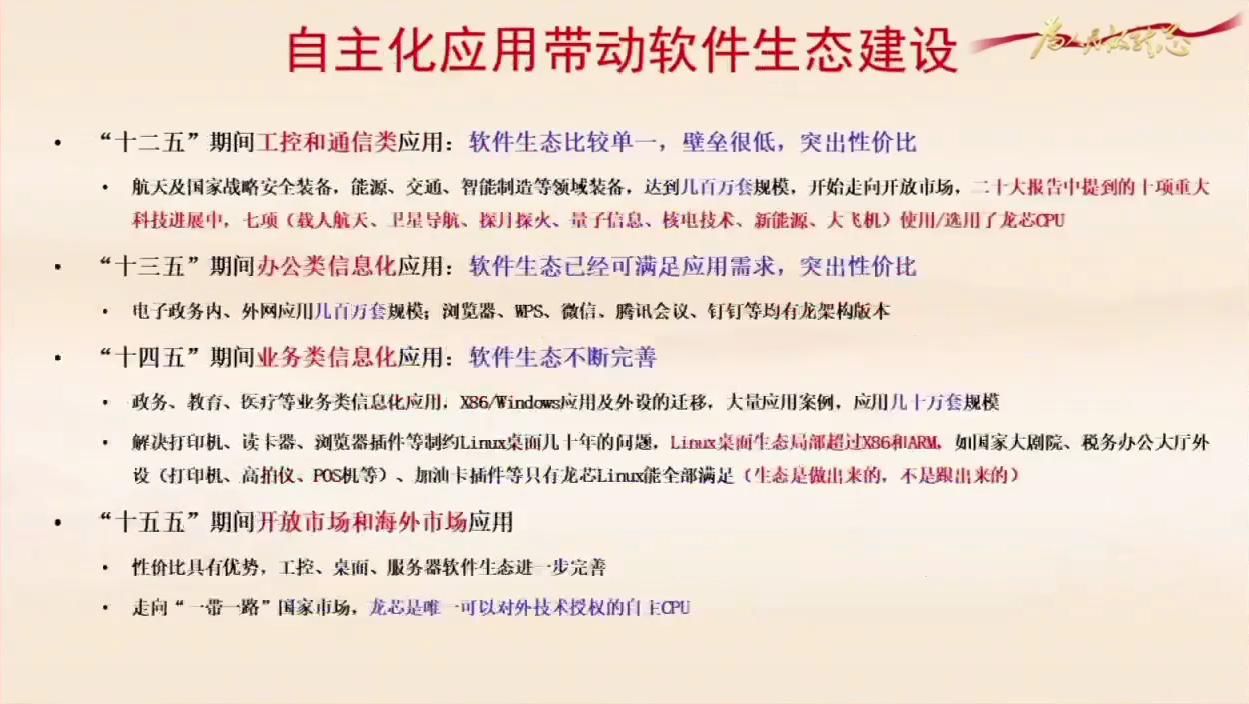

龙芯软件生态自主化应用带动生态建设:

“十二五”:面向工控和通信类应用(生态单一,壁垒低),靠性价比优势在航天、国家战略安全装备、能源交通、智能制造等领域达百万套应用规模,开始走向开放市场;

二十大报告十大重大科技成果中七项(载人航天、卫星导航、探月探火、量子信息、核电技术、新能源、大飞机)使用龙芯 CPU。

“十三五”:办公类信息化应用,生态满足需求,电子政务内/外网应用达百万套规模,浏览器、WPS、微信、腾讯会议、钉钉等均有龙架构版本;

“十四五”:业务类信息化系统(工商、税务、海关、能源、交通、OA、ERP 等),基于 X86/Windows 迁移,已有大量应用案例(几十万套规模),解决打印机、读卡器、浏览器插件等制约 Linux 桌面的问题,龙架构生态局部超过 X86 和 ARM(案例如国家大剧院售票系统、税务办公大厅、中石化加油卡等);

“十五五”:面向开放市场和海外市场,凭借性价比优势,进一步完善工控、桌面、服务器软件生态,走向“一带一路”国家市场,对外技术授权(参照 X86、ARM 对中国企业授权方式),形成他国自主品牌 CPU。

下半年工作计划:

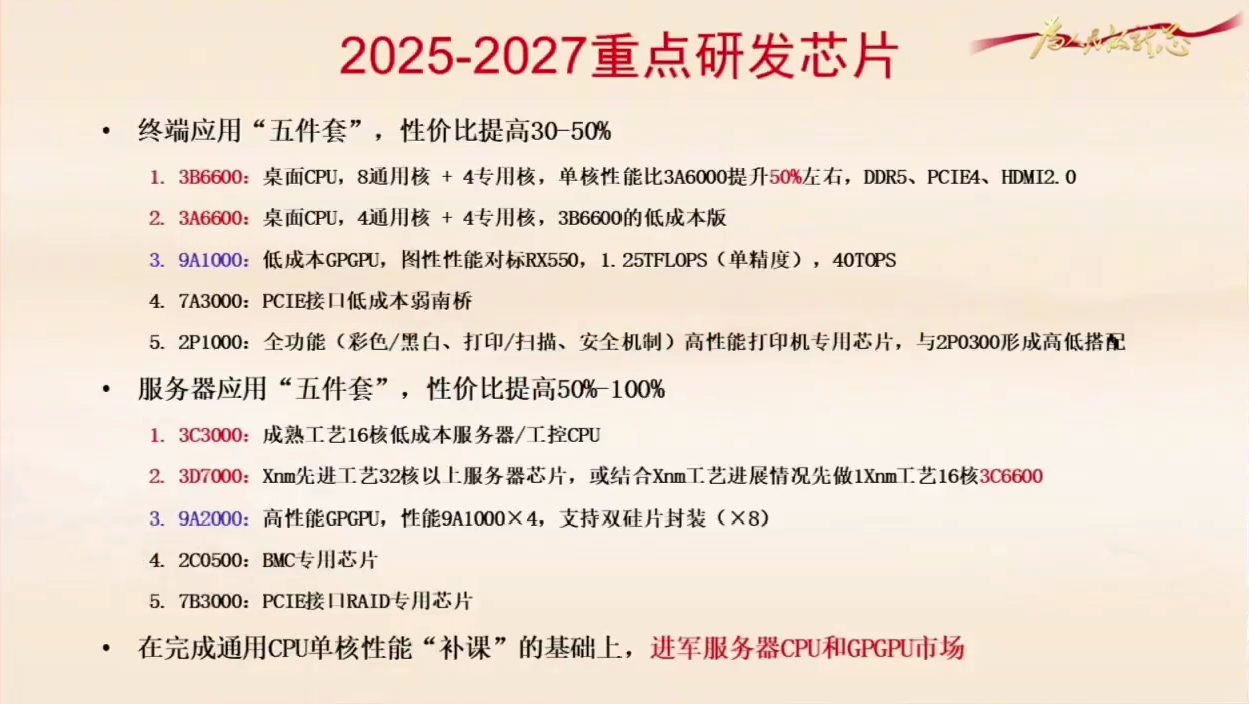

未来三年研发重点芯片:

终端应用“五件套”:性价比提高 30%-50%,性能进一步提升,成本降低(对标 Intel、AMD,似比亚迪电动车对特斯拉的性价比优势);

服务器“五件套”:性价比提高 50%-100%,包括 3C3000(成熟工艺 16 核低成本服务器/工控 CPU)、3D7000(X 纳米先进工艺 32 核以上服务器 CPU)、9A2000(高性能 GPGPU,性能为 9A1000×4)、2C0500(BMC 专用芯片)、7B3000(PCIe 接口 RAID 专用芯片);

2022~2024 年研发转型基础上,主要进军服务器 CPU 和 GPGPU 市场(桌面继续提升,配套芯片完善系统性价比)。

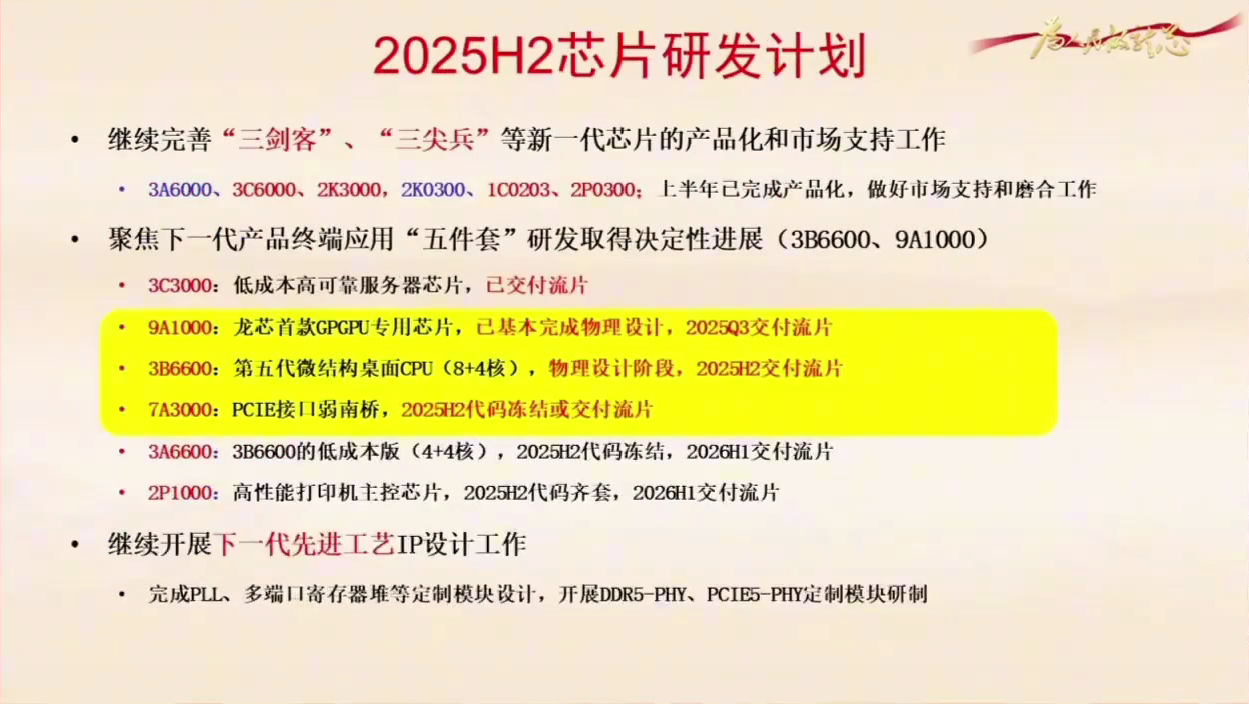

下半年研发计划:

继续完善“三剑客”、“三尖兵”等新一代芯片的产品化和市场支持(重点支持 3C6000、2K3000 等 4 款芯片,待整机企业量产后上批量);

聚焦下一代产品终端应用“五件套”研发,取得决定性进展:

3B6600 和 9A1000 交付流片(9A1000 为龙芯首款 GPGPU 芯片,对标 AMD RX550,支持 AI 推理);

3C3000 已交付流片;

第五代微结构桌面 CPU(8 大核)下半年交付流片;

7A3000(PCIe 接口弱南桥)简单、成熟工艺、小硅面积;

明年上半年完成低成本版和打印机专用芯片,“五件套”研发完成;

继续下一代先进工艺 IP 设计工作(锁相环、多端口寄存器堆等定制模块完成,DDR5-PHY、PCIe5-PHY 启动)。

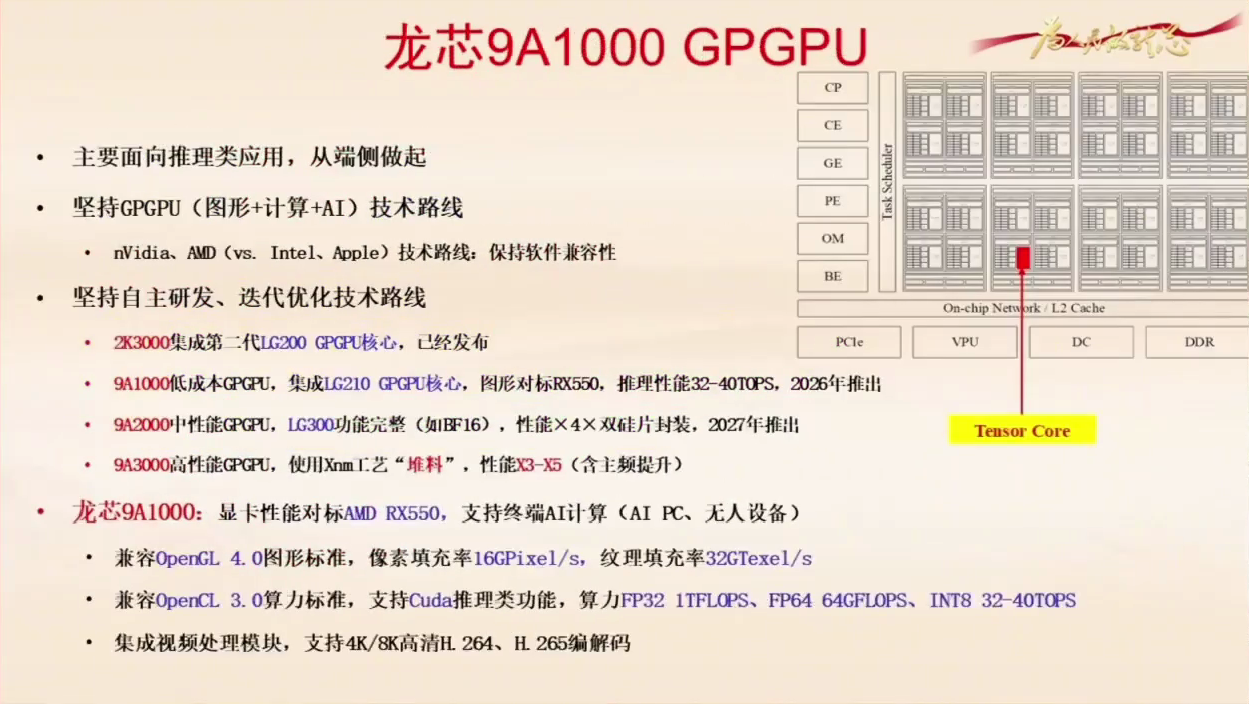

9A1000 GPGPU 路线图:

面向推理类应用,从端侧做起(具身智能),坚持 GPGPU 技术路线(图形与 AI 集成于一 IP,保持软件兼容性,避免碎片化);

自主研发迭代优化(2016 年开始),2K3000 集成 LG200 核心(已发布),LG100(仅图形)已量产近百万片;

9A1000:低成本 GPGPU,集成 LG210 核心,图形对标 RX550,推理性能 40T,今年流片明年推出;

9A2000:中性能,规模乘 4,增强 16 位/8 位浮点功能,支持所有 CUDA 函数;

9A3000:X 纳米工艺“堆料”,性能介于 A100 和 H100 之间;

9A1000 支持 AI 终端计算(如 AIPC、无人设备),OpenGL 3.3 至 4.0,算力标准 OpenCL 3.0,支持 CUDA,集成视频处理模块,基本完成即将流片。

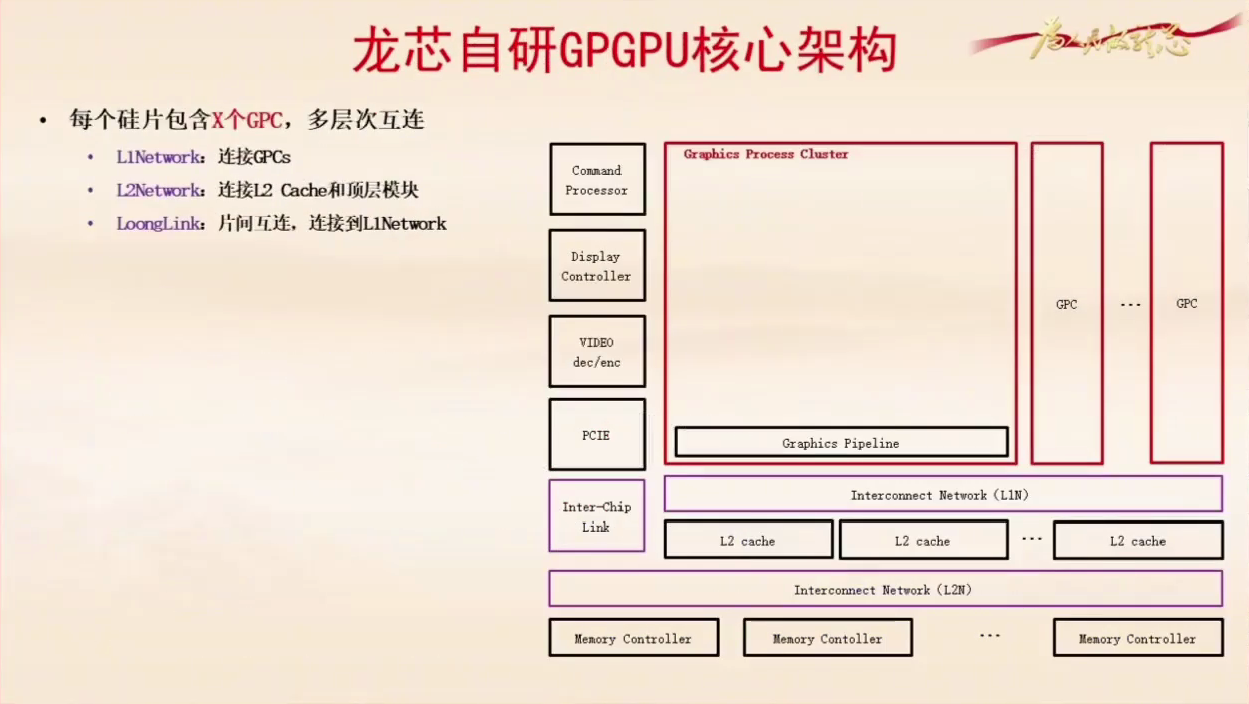

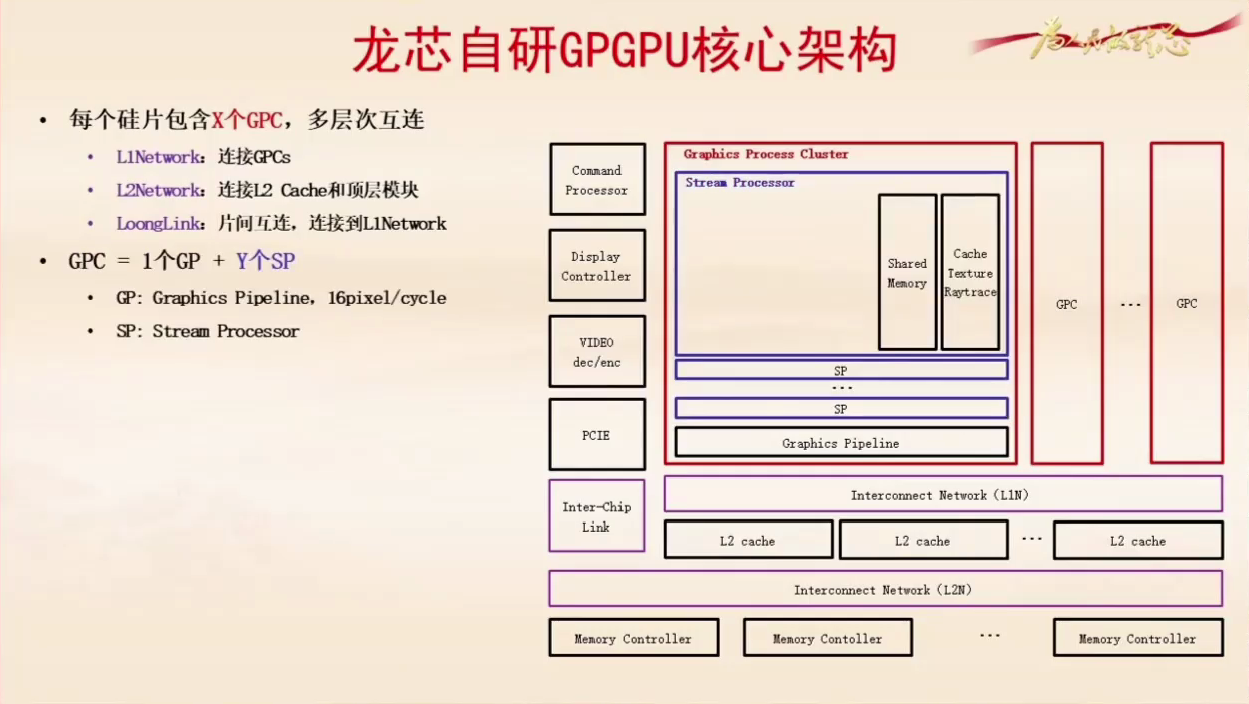

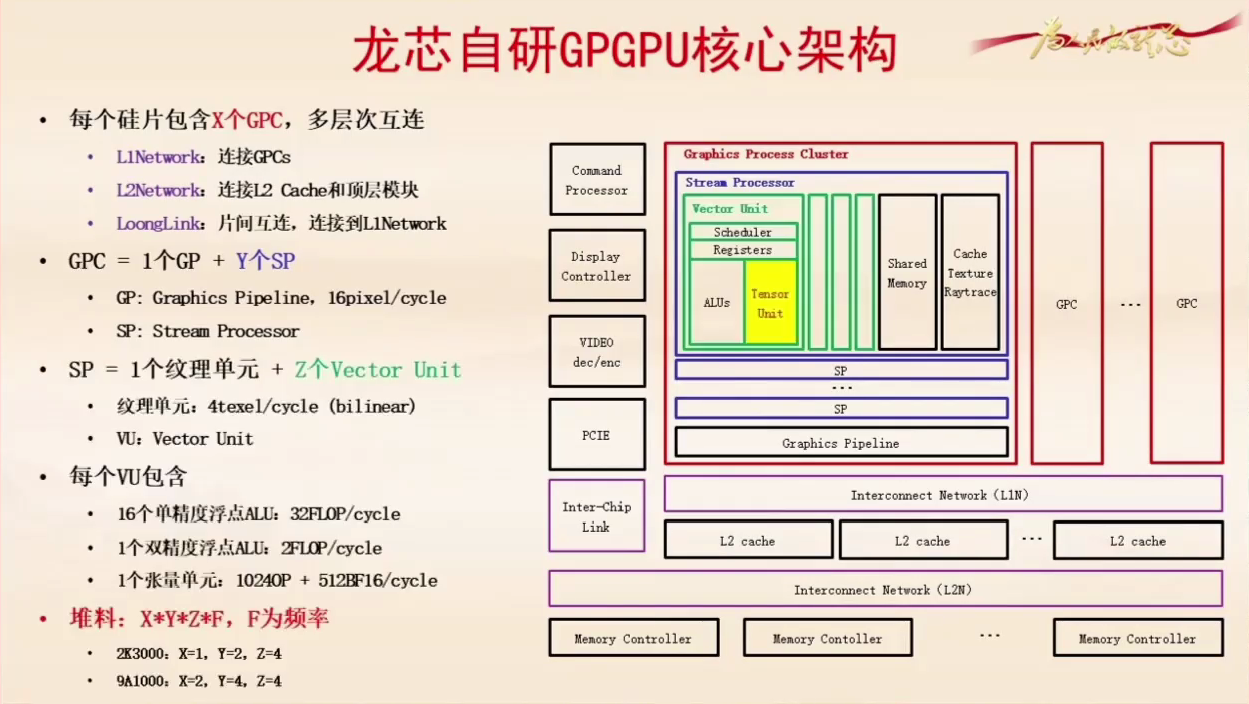

GPGPU 核心架构:

复杂度 CPU : 图形 GPU : AI ≈ 1 : 0.3 : 0.1。

架构基于 GPC(Graphics Processing Cluster)单元,每个含 GP(Graphics Pipeline)、SP(Stream Processor)、Vector Unit(含单/双精度浮点、张量单元)。

性能 = GPC 数量 × SP 数量 × Vector Unit 数量 × 频率。

例如:

2K3000:X=1, Y=2, Z=4;

9A1000:X=2, Y=4, Z=4;

9A2000:X=8(双硅片封装);

9A3000:进一步增加。

结构确定后,扩展主要通过堆料实现。

(架构示意图说明)

(架构示意图说明)

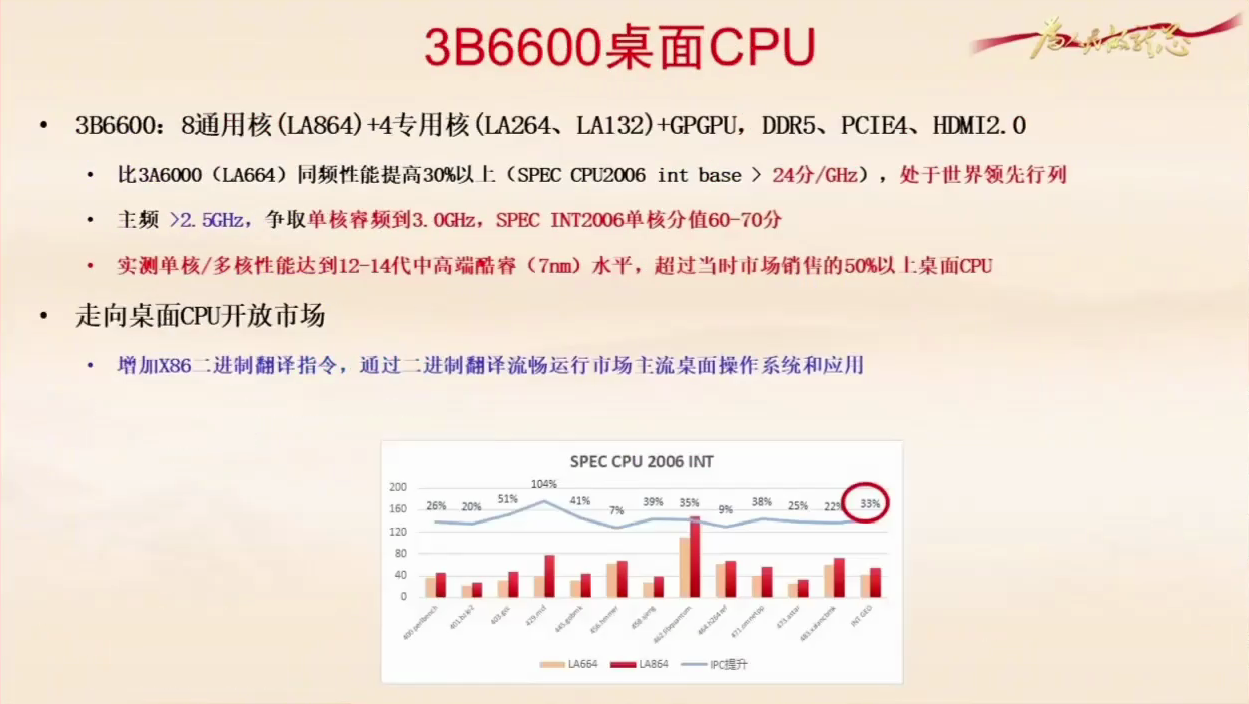

下一代桌面 CPU:

8 通用核 + 4 专用核,集成 GPGPU,支持 DDR5、PCIe 4、HDMI 2.0;

单核性能同频提高 30% 以上(流片前预估同频提高 35%-36%,SPEC CPU 2006 INT base 分值达 26 分,世界领先);

主频争取睿频至 3GHz(沿用 3A6000 工艺),SPEC CPU 2006 INT 单核分值争取达 60-70 分(超市场销售 50% 以上桌面 CPU,笔记本通常 40-50 分);

性能达 12 代中高端酷睿水平,走用 1X 纳米打 Intel 7 纳米之路;

增加 X86 二进制翻译指令(包括 8087 80 位浮点),提升翻译流畅度,支持运行主流桌面操作系统和应用;

芯片后端设计进行中,下半年流片(原计划上半年,因增加 GPGPU 延迟)。

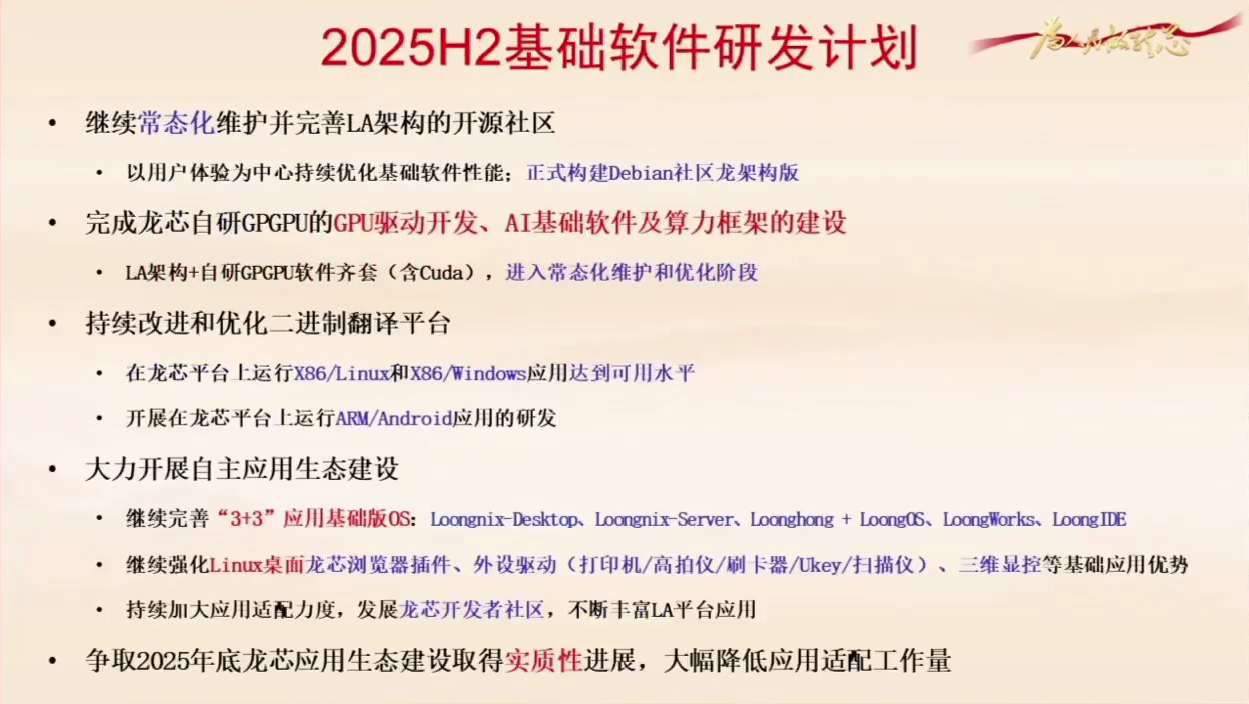

下半年基础软件研发计划:

常态化维护并完善龙架构开源社区,以用户体验为中心优化基础软件性能;

正式构建 Debian 社区龙架构版(Debian 14 开始支持);

完成自研 GPGPU 驱动研发、AI 基础软件及算力框架建设,进入常态化维护;

持续改进二进制翻译平台(龙芯平台运行 X86/Linux 服务器应用、X86/Windows 桌面应用达可用水平);

开展运行 ARM 和安卓应用(已能运行,但需求少;可能调整至纯血鸿蒙,因鸿蒙与安卓不兼容后,龙芯性价比优势凸显);

大力开展自主应用生态建设:

维护基础操作系统;

强化 Linux 桌面龙芯浏览器插件、外设驱动、三维显控等基础应用优势(这些方面已超 X86/Linux);

加大应用适配力度,发展开发者社区,丰富龙架构平台应用;

推动龙架构原生应用开发(“十五五”期间重点);

争取年底应用生态建设取得实质性进展,大幅降低适配工作量。

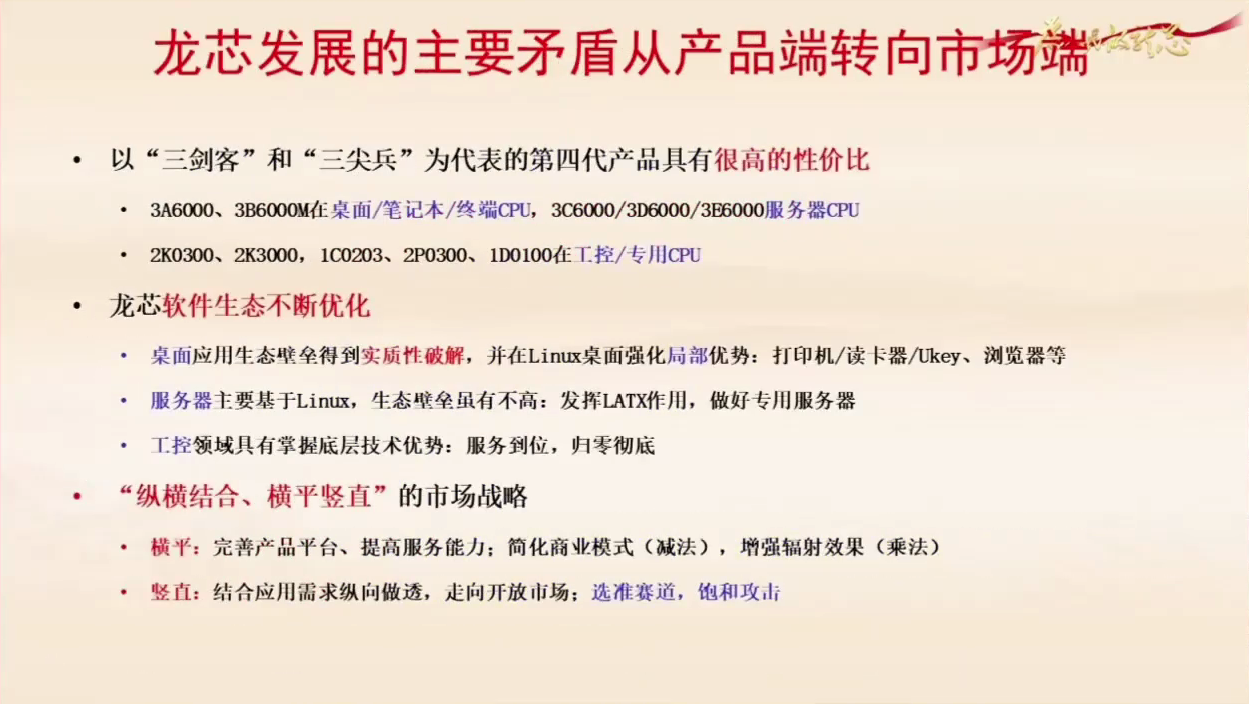

市场方面:

龙芯发展主要矛盾转向市场端,“三剑客”和“三尖兵”为代表的第四代产品性价比高(3A6000、3B6000M 在桌面/笔记本/终端 CPU 中性价比领先;服务器、工控/专用 CPU 亦如此)。

软件生态不断优化,桌面应用生态壁垒实质性破解,并在 Linux 桌面形成局部优势(外设驱动、浏览器等)。

龙芯公司内部仅剩三台办公电脑使用 Windows(税务报税 Ukey、证券 Ukey、人力资源 Ukey),下半年争取全解决。

服务器基于 Linux,生态壁垒不高,辅以二进制翻译;专用服务器(存储服务器、密码服务器,占市场 20-30%)无生态壁垒,性价比高可拓展。

工控领域具掌握底层技术优势,需服务到位、归零彻底。

销售转型:“纵横结合、横平竖直”市场战略——

“横平”:完善产品平台,提高服务能力,简化商业模式,增加辐射效果(让头部 ODM 企业服务客户);

“竖直”:结合应用需求纵向做透,选准赛道饱和攻击,走向开放市场。

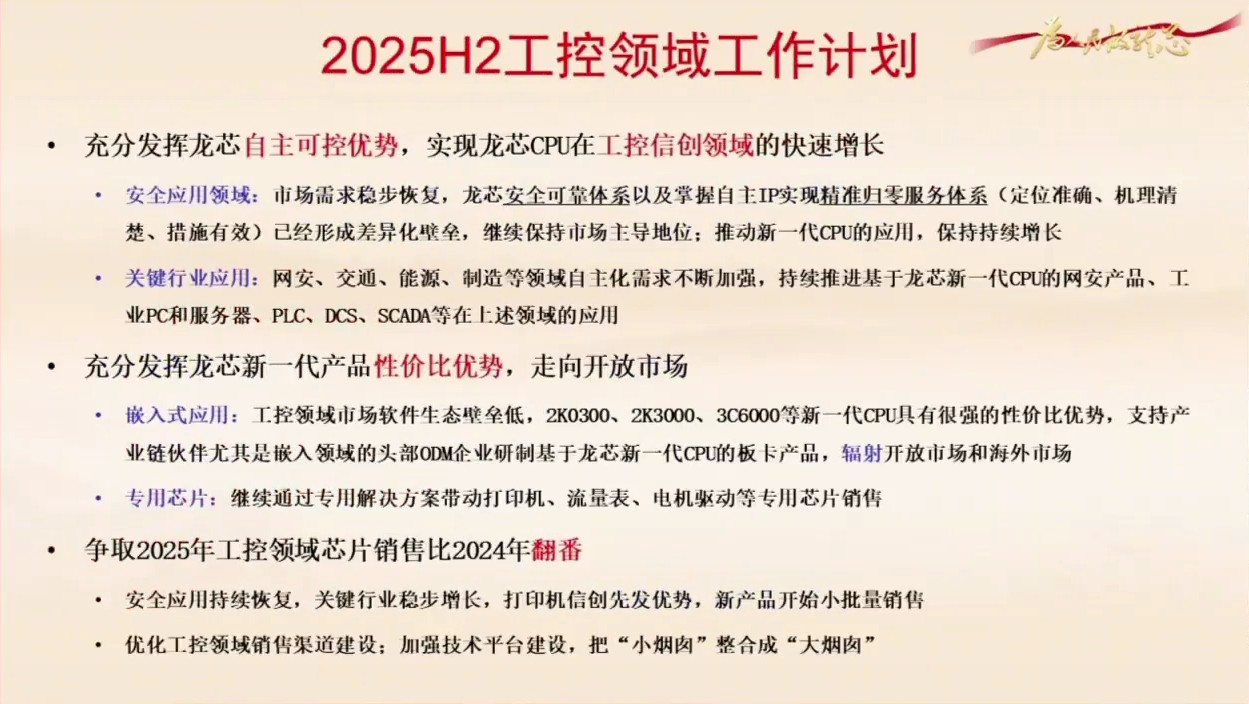

工控领域计划:

发挥自主可控优势,实现快速增长:

安全应用市场需求稳步恢复,龙芯具安全可靠体系及自主 IP 优势,实现精准归零体系(归零至晶体管级或材料级),形成差异化壁垒;

保持市场主导地位,推动新一代 CPU 应用持续增长;

关键行业应用(网安、交通、能源、制造等)自主化要求加强,推进基于龙芯新一代 CPU 的网安产品、工业 PC 和服务器、PLC、DCS、SCADA 等应用(如电力继电保护,龙芯份额最高);

发挥新一代产品性价比优势,走向开放市场:

嵌入式工控领域生态壁垒低,2K0300、2K3000、3C6000 等性价比优势强,支持头部 ODM 企业研制板卡产品;

辐射开放市场和海外市场;

专用芯片(打印机、流量表、电机驱动)通过解决方案带动批量销售;

争取 2025 年工控领域芯片销售比 2024 年翻番(上半年增 61%,下半年更快);

安全应用持续恢复,关键行业稳步增长,打印机信创具先发优势(国测名录新增打印机,龙芯最早进入且性价比优),新产品小批量销售;

优化销售渠道建设,加强技术平台,整合“小烟囱”为“大烟囱”。

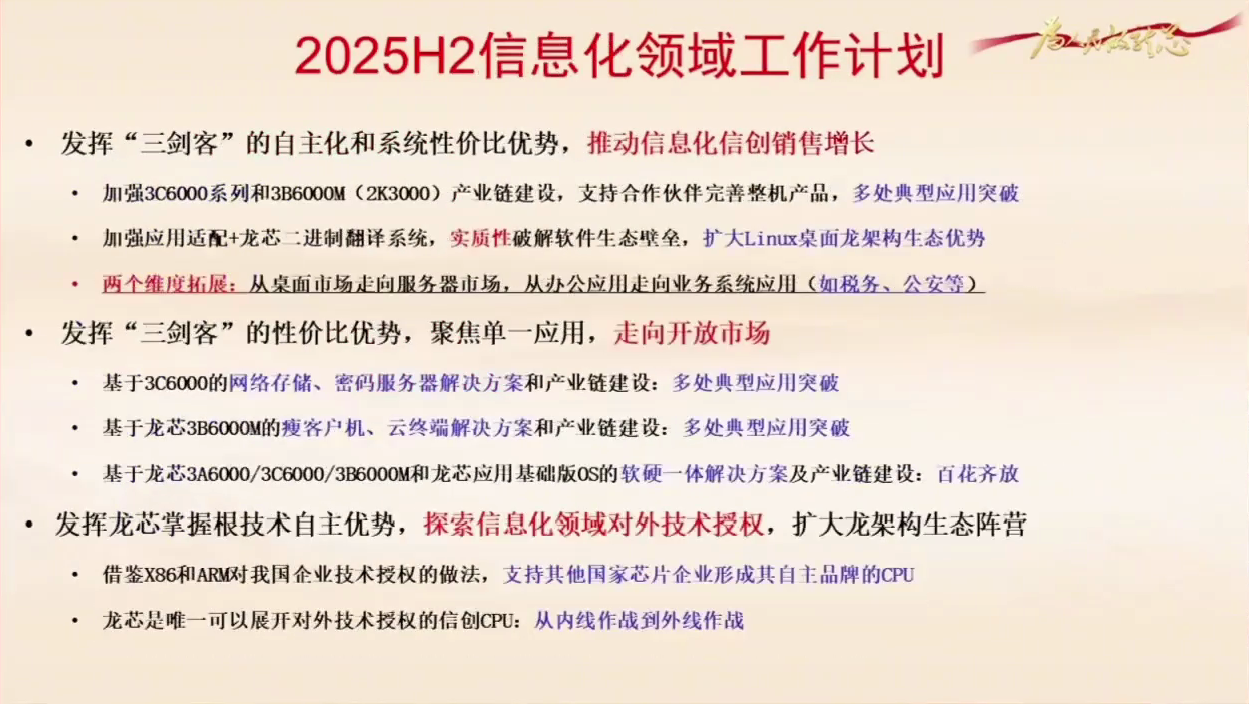

信息化领域工作计划:

发挥“三剑客”自主化和系统性价比优势,推动信创销售增长:

加强 3C6000 系列和 3B6000M 产业链建设(整机企业产品化完成后明年上批量);

多处典型应用突破(如算力中心几百台存储服务器或通用服务器);

AI 应用生态壁垒低,是机会;

加强应用适配和二进制翻译,实质性破解生态壁垒;

扩大 Linux 桌面龙架构生态优势;

信息化信创两维度拓展:桌面→服务器,办公应用→业务系统应用(如税务信创);

发挥“三剑客”性价比优势,聚焦单一应用走向开放市场:

基于 3C6000 的网络存储、密码服务器解决方案和产业链建设,形成典型应用(几百至上千万台批量);

瘦客户机、云终端争取典型应用突破;

软硬一体解决方案(3A6000/3C6000/3B6000M + 龙芯应用基础版 OS),垂直型应用(如铁路桥站管理系统,全国 10 万座桥每桥一台),今年目标十来个场景;

发挥根技术自主优势,探索对外技术授权,扩大龙架构生态阵营:

借鉴 X86、ARM 对国内企业授权做法,支持其他国家芯片企业形成自主品牌 CPU;

龙芯是唯一可开展对外技术授权的信创 CPU;

从内线作战(信创市场)到外线作战(开放市场),尝试走出去。

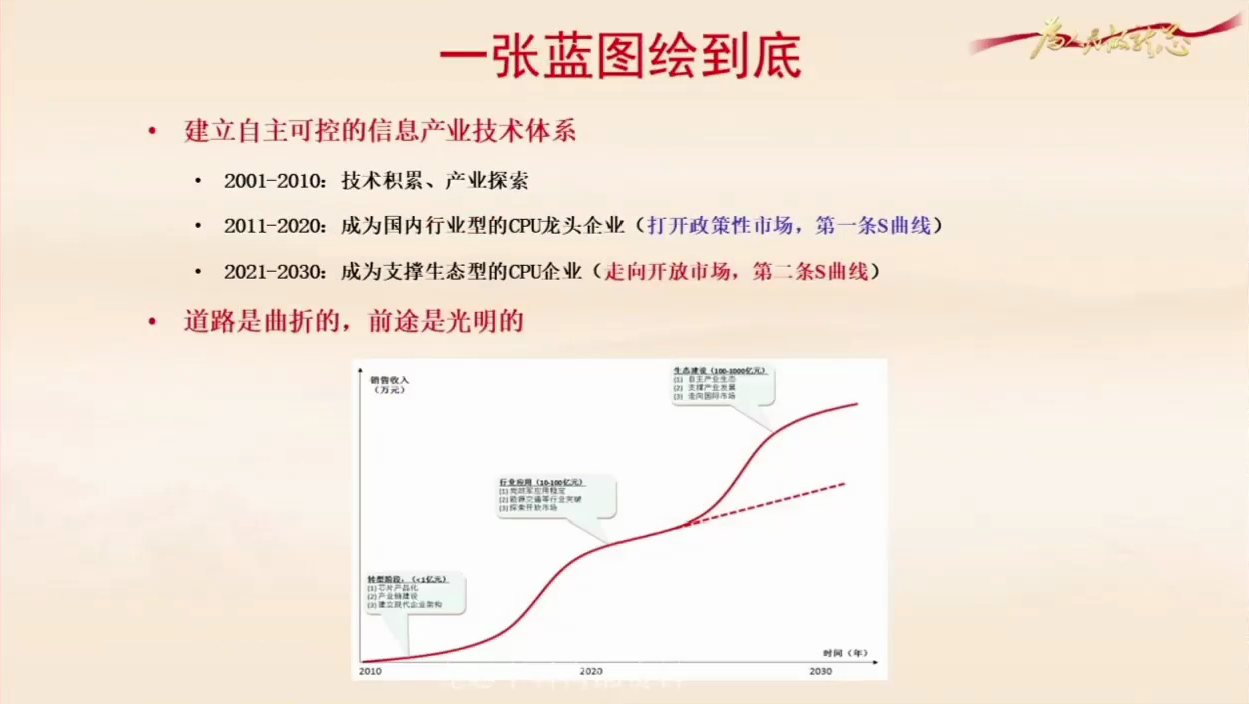

一张蓝图绘到底:建立自主可控的信息产业技术体系。

第一个十年(计算所):技术积累和产业探索;

第二个十年:第一条 S 曲线,打开政策性市场,营收达 10 亿规模(前两年波动);

第三个十年:成为支撑生态型 CPU 企业,第二条 S 曲线,营收达百亿甚至千亿规模(CPU 天花板高,Intel 年售几百亿美元)。

目标不变,道路曲折,前途光明。

世上无难事,只要肯登攀。

需长期努力、马拉松式坚持(非百米冲刺)。

龙芯跑的是马拉松,不是百米跑。

报告完毕,谢谢大家!